Anteya Research

Землетрясения и стихийные бедствия на Бали: как застраховаться (2026)

22 апреля 2026 г.

Из нескольких тысяч переписок с покупателями, которые Anteya зафиксировала в CRM с 2023 по 2026 год, напрямую спрашивали про страхование или риски стихийных бедствий лишь единицы. Низкая частота: большинство иностранных покупателей решают вопрос риска неявно — через выбор объекта, а не через страховку. В этой статье мы разбираем, что на Бали реально можно застраховать, сколько это стоит и когда такие расходы действительно оправданы.

Наблюдение Anteya: В нашей базе первичного рынка Бали за I квартал 2026 представлены несколько сотен проектов в основных сегментах для иностранных покупателей. Характер рисков существенно различается по локациям: у прибрежных Чангу и Семиньяка и у низменных участков Санура — другой профиль уязвимостей, чем у материкового Убуда или у клифовых объектов на Буките.

С какими рисками реально сталкивается иностранный покупатель на Бали

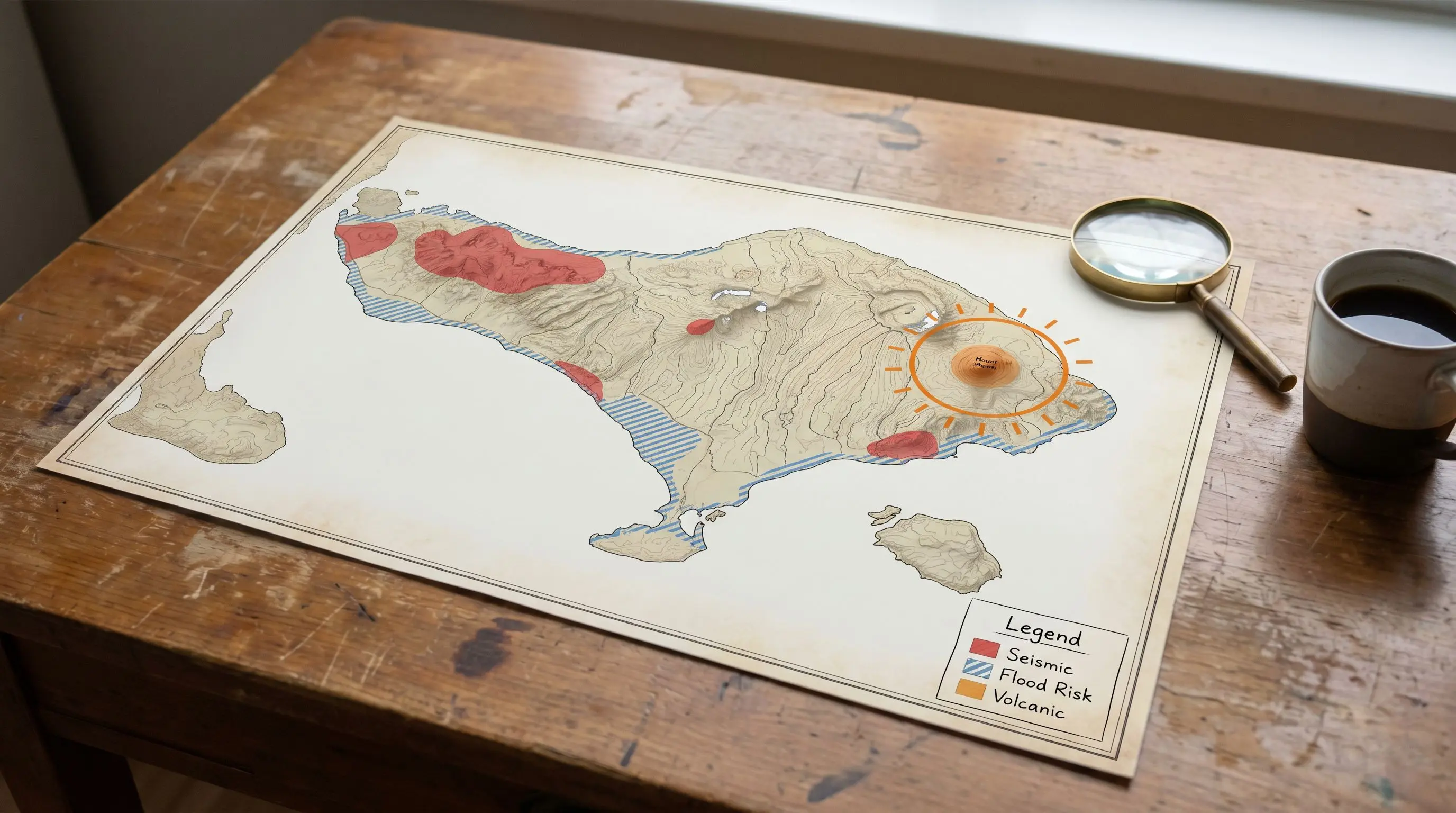

Сейсмика / землетрясения. Индонезия лежит на Тихоокеанском огненном кольце, а Бали попадает в зону умеренной сейсмичности (примерно зона 3–4 по шкале опасностей SNI). На самом Бали катастрофических разрушений недвижимости в последние десятилетия не было; ближайшее крупное региональное событие — Ломбокское землетрясение 2018 года (магнитуда 7,0), которое нанесло ограниченный ущерб на севере Бали. Строительный кодекс (SNI 1726) требует сейсмостойкого конструктивного решения для нового строительства, и серьёзные застройщики его соблюдают. Измеримые землетрясения случаются, но защитный слой (современный кодекс плюс отсутствие катастрофических событий в недавней истории) — более релевантный угол зрения, чем сама по себе зона сейсмичности.

Цунами. На прибрежной полосе Бали риск цунами низкий, но не нулевой, и его уровень резко различается по типу побережья: на скалистых берегах подверженность минимальна, на низменных пляжных участках — выше. Цунами Аче 2004 года до Бали не дошло. Потенциально уязвимые равнинные прибрежные участки — береговая полоса Чангу (в 100–300 м от пляжа), прибрежная зона Санура, пляжная часть Нуса-Дуа и побережье Переренана. Многие «прибрежные» виллы на Бали стоят на 20–50 м выше уровня моря из-за скал или дюн, что существенно снижает уязвимость, но равнинные прибрежные зоны сопряжены с реальным риском.

Наводнения. Подтопления в сезон муссонов (октябрь–апрель) — реальная операционная проблема в конкретных подсегментах Чангу: нижние улицы Беравы, отдельные участки Шорткат, побережье Переренана, низменные дороги в Чемаги. Обычно по щиколотку или по колено, продолжительностью 1–4 часа, локально. Катастрофических случаев почти не бывает, но для тех, кто сдаёт виллу, это серьёзное неудобство.

Пожар. Обычный жилой риск пожара. Главная угроза — возгорания электротехнического происхождения: качество PLN нестабильно, а на старых или дешёвых объектах часто встречается нестандартный электромонтаж.

Вулканический пепел. Периодическая активность вулкана Агунг может нарушать авиасообщение (косвенно влияя на туристический цикл), но прямых повреждений недвижимости на Бали почти не наносит; склоны вулкана находятся далеко от жилых районов, в которых покупают иностранцы.

Гражданские беспорядки и политический риск. Очень низкий. На протяжении современной истории Индонезии Бали остаётся политически стабильным.

Какое страхование недвижимости вообще доступно на Бали

Индонезийский рынок страхования недвижимости на Бали узкий, но рабочий: ограниченный круг страховщиков выписывает полисы на виллы для иностранных собственников, обычно через локального брокера. Стандартные варианты покрытия:

- Страхование от пожара. Базовое покрытие. Доступно у большинства индонезийских универсальных страховщиков (Allianz Indonesia, AXA Mandiri, Sinar Mas, Generali Indonesia и других). Премия для типовой виллы — обычно в пределах нескольких десятых процента от страховой суммы в год.

- Расширение на землетрясение. Райдер к страхованию от пожара. Добавляет ещё несколько десятых процента к годовой премии. Доступно у крупных индонезийских страховщиков.

- Страхование «от всех рисков». Включает пожар, землетрясение, ураганный ветер, цунами, удар транспортного средства и ущерб от воды. Премия — обычно несколько десятых процента от страховой суммы в год. Предлагается страховщиками премиального сегмента в первую очередь корпоративным клиентам и по полисам с высокой страховой суммой.

- Страхование имущества (содержимого). Отдельно от страхования конструктива. Покрывает мебель, технику и текстиль; цена — небольшой процент от заявленной стоимости имущества в год.

- Страхование ответственности. Покрывает требования по травмам гостей при сдаче в аренду. Фактически обязательно для тех, кто работает в формате краткосрочной аренды (STR); для типовой виллы цена — от нескольких сотен до высоких сотен долларов в год.

- Страхование от перерыва в деятельности. Покрывает упущенный арендный доход в период ремонта после страхового случая. Цена — небольшой процент от прогнозируемой годовой выручки.

Конкретные премии заметно различаются по страховщику, структуре полиса, локации и типу конструкции. Финальные котировки уточняйте у лицензированного индонезийского брокера.

Что реально покупать

Рабочий набор для виллы среднего размера, работающей в аренду:

- База. Страхование «от всех рисков» на конструктив (пожар + землетрясение + ураганный ветер + цунами + вода).

- Имущество. Отдельный полис на мебель и технику.

- Ответственность. Покрытие травм гостей при сдаче посуточно.

- Перерыв в деятельности (опционально). Если арендный доход — основная инвестиционная идея.

Для виллы под личное использование (без аренды) ответственность и перерыв в деятельности можно убрать, что заметно снижает годовые расходы. Сравнивайте котировки минимум от двух страховщиков; разброс цен по идентичным условиям широкий.

«Эти виллы достроены или строящиеся, и если строящиеся — какие предусмотрены защитные механизмы для покупателя?»

— Запрос покупателя, Anteya CRM, 2025

На этапе строительства актуальное покрытие — за подрядчиком (CAR, Contractor's All Risks); полис оформляет застройщик. После приёмки обязанность по страхованию недвижимости переходит к покупателю. На этом стыке часто возникает разрыв в покрытии — его стоит планировать заранее.

«Мы поехали в семейный отпуск впервые в конце июня 2026 года.»

— Запрос покупателя, Anteya CRM, 2026

Семейная поездка как первое знакомство с Бали обычно приходится на сухой сезон (июнь — середина сухого сезона). Многие покупатели до сделки не сталкиваются с муссоном с ноября по апрель. Большинство покупателей видит Бали впервые именно в сухой сезон; покрытие от наводнения — та статья расходов, которая защищает вас от муссонной реальности, которой вы не видели.

Что страхование НЕ покрывает

Стандартные исключения по индонезийским полисам недвижимости:

- Война и терроризм. Обычно исключены; доступны опциональные расширения.

- Ядерные / радиоактивные риски. Исключены (для Бали неактуально).

- Существующие повреждения и дефекты. Полис покрывает новые события, а не устранение известных проблем.

- Плесень и постепенный износ. Как правило, исключены — несмотря на тропический климат.

- Споры с banjar / desa adat. Не страховой случай.

- Дефолт застройщика и неисполнение PPJB. Полисом недвижимости не покрывается; это вопрос структуры PPJB, а не страхования.

Характер рисков по подсегментам рынка

Характер рисков и доступного покрытия резко различается между подсегментами. Клифовая часть Меласти имеет минимальный риск цунами и обычно строится по актуальным сейсмостандартам. Низменный прибрежный Переренан — умеренный риск муссонных подтоплений. Пляжная часть Нуса-Дуа лежит на возвышенности, и вокруг неё уже сложился рабочий страховой рынок. Вопрос андеррайтинга всегда привязан к локации в первую очередь и только потом — к типу продукта.

«Не подскажете: вы рассматриваете объект для отдыха или чтобы максимизировать ROI?»

— Запрос покупателя, Anteya CRM, 2025

Логика покупки страховки разная у владельцев «для отдыха» и у тех, кто работает на ROI. Покупатели «для отдыха» обычно берут заниженное покрытие (одна годовая премия воспринимается как чистый расход); ROI-ориентированные собственники относятся к страховке как к статье операционных расходов, которая защищает непрерывность выручки. Они берут полис от перерыва в деятельности, который владельцы «для отдыха» обычно не оформляют.

FAQ

Нужна ли мне страховка на недвижимость на Бали?

Юридически для частного жилья в Индонезии не обязательна, но настоятельно рекомендуется. Покрытие только от пожара недорогое относительно стоимости конструктива. Для арендной недвижимости страхование ответственности фактически обязательно: одно требование по травме гостя может перекрыть десятилетия премий.

Сколько стоит страхование недвижимости на Бали?

Премии указываются как небольшой процент от страховой суммы в год: только пожар — на нижней границе, «все риски» (пожар + землетрясение + ураганный ветер + вода) — на несколько десятых процента дороже. Отдельно посчитайте ответственность по аренде (STR), имущество и опциональное страхование от перерыва в деятельности. Рынок узкий, и разброс цен между страховщиками по идентичным условиям широкий; берите минимум две котировки у лицензированного индонезийского брокера.

Бали — сейсмоопасная зона?

Да. Индонезия лежит на Тихоокеанском огненном кольце, а Бали попадает в зону умеренной сейсмичности. Измеримые сейсмические события случаются, но катастрофических разрушений недвижимости в последние десятилетия не было; ближайшее крупное региональное событие — Ломбокское землетрясение 2018 года (M7,0). Индонезийский строительный кодекс SNI 1726 требует сейсмостойкого решения для нового строительства, и серьёзные застройщики его соблюдают. Райдер на землетрясение недорогой и широко доступен.

Какой риск цунами на Бали?

Низкий, но не нулевой. Подверженность побережья сильно зависит от рельефа. Клифовые участки Букита (Улувату, Меласти, Пандава, Баланган): минимальная подверженность благодаря высоте. Равнинные прибрежные Чангу, Санур и пляжная часть Нуса-Дуа: реальная, хотя и низковероятная подверженность. Большинство полисов «от всех рисков» включают цунами в перечень покрываемых событий.

Покрывает ли страховка муссонные подтопления?

Обычно да — по полисам «от всех рисков»; нередко исключены из базовых полисов «только пожар». Муссонные подтопления на конкретных низменных улицах Чангу (Берава, Шорткат, побережье Переренана) — реальное и регулярное явление; если покупаете в этих локациях, отдельно подтверждайте, что покрытие на это распространяется.

Что такое страховка CAR и кто её оплачивает?

CAR (Contractor's All Risks) — страхование на этапе строительства, его держит застройщик, а не покупатель. Покрывает повреждения работ в ходе строительства. После приёмки ответственность за страхование переходит к покупателю; следите, чтобы между датой окончания CAR и датой начала действия полиса покупателя не было разрыва. Помочь выстроить эту последовательность может notaris (нотариус).

Стоит ли страхование от перерыва в деятельности при сдаче посуточно?

Для серьёзно работающих арендных вилл — обычно да. Покрытие компенсирует упущенный арендный доход на время ремонта после страховых случаев. Цена — небольшой процент от прогнозируемой годовой выручки; это умеренная статья расходов на фоне защиты основного потока выручки на те недели или месяцы, что объект может простоять без работы после события.

Anteya Research — редакция Anteya Real Estate, консалтинговой компании по инвестиционной недвижимости с офисом на Бали.

Посмотреть проекты Бали → Связаться с Anteya →

Эта статья — общая информация, а не консультация по страхованию. Страховые продукты и условия покрытия меняются; по своей конкретной ситуации обращайтесь к лицензированному индонезийскому страховому брокеру.