Anteya Research

Risque sismique et catastrophes naturelles à Bali : comment s'assurer (2026)

22 avril 2026

Sur plusieurs milliers d'échanges acheteurs enregistrés par Anteya entre 2023 et 2026, seule une poignée a soulevé directement la question de l'assurance ou du risque naturel. Faible fréquence : la plupart des acheteurs étrangers traitent ce risque de manière implicite, par le choix du bien plutôt que par l'assurance. Cet article cartographie ce qui s'assure réellement à Bali, ce que ça coûte, et quand la dépense justifie la couverture.

Observation Anteya : notre jeu de données du marché primaire balinais au T1 2026 suit plusieurs centaines de projets sur les principaux micro-marchés visés par les acheteurs étrangers. L'exposition au risque varie sensiblement selon la localisation : Canggu côtier, Seminyak et les parties basses de Sanur n'ont pas le même profil d'exposition que l'intérieur d'Ubud ou les biens en falaise du Bukit.

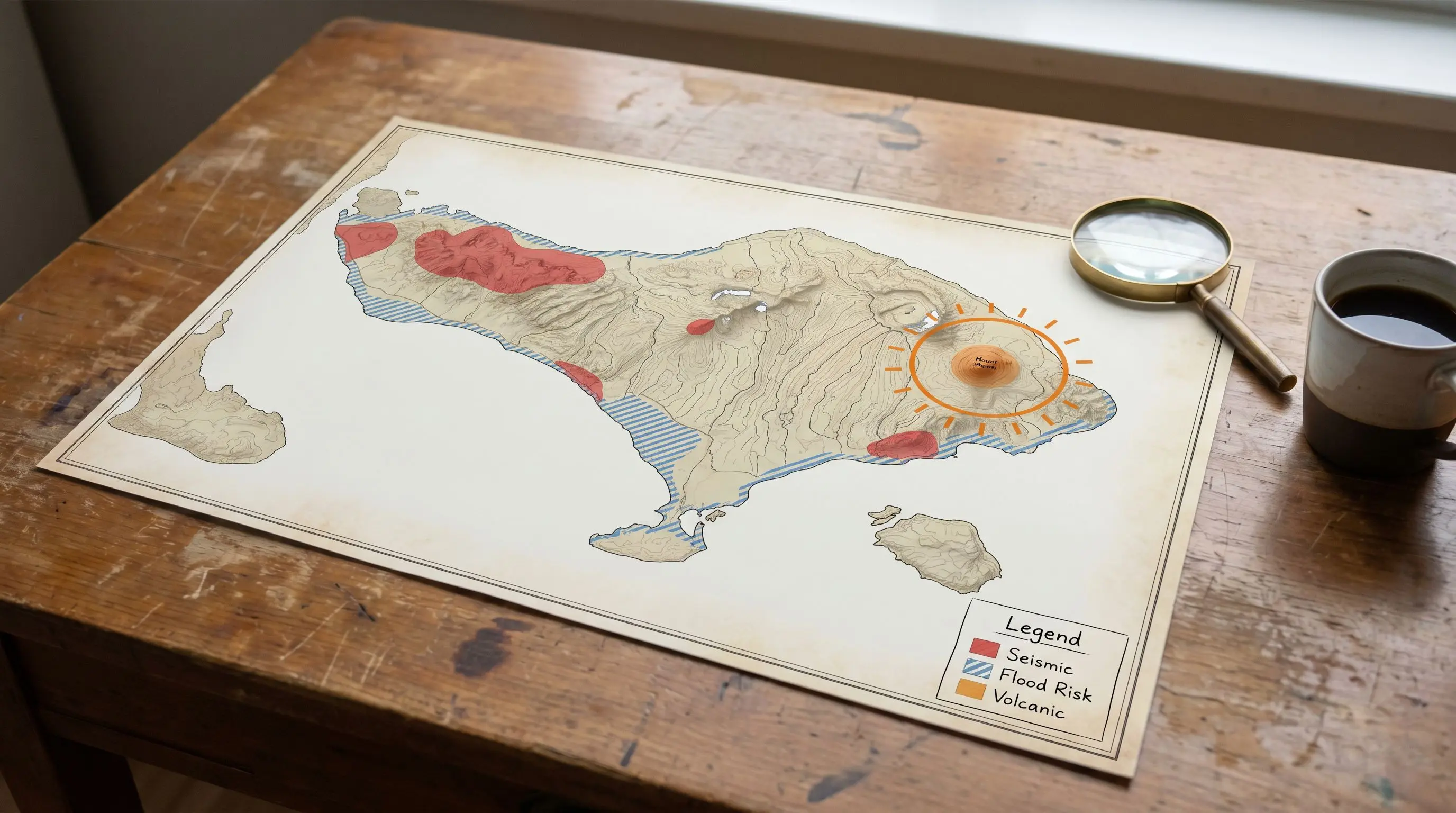

Les risques auxquels les acheteurs étrangers sont réellement exposés à Bali

Sismique : l'Indonésie se trouve sur la Ceinture de feu du Pacifique, et Bali est en zone de sismicité modérée (à peu près zone 3-4 sur l'échelle d'aléa SNI). Bali n'a connu aucun événement catastrophique de destruction du bâti depuis plusieurs décennies ; l'événement régional majeur le plus proche reste le séisme de Lombok de 2018 (magnitude 7,0), qui a causé des dégâts limités dans le nord de Bali. Le code de construction (SNI 1726) impose une conception parasismique pour les constructions neuves, et les promoteurs sérieux s'y conforment. Des séismes mesurables se produisent, mais la couche de protection (code moderne + absence d'événement catastrophique récent) est une lecture plus pertinente que la seule désignation de zone sismique.

Tsunami : risque tsunami faible mais non nul sur le littoral balinais ; l'exposition diffère fortement selon le profil côtier : les côtes en falaise sont peu exposées, les zones de plage basses davantage. Le tsunami d'Aceh de 2004 n'a pas atteint Bali. Zones de côte plate potentiellement exposées : la bande de plage de Canggu (100-300 m du rivage), le littoral de Sanur, le front de mer de Nusa Dua et celui de Pererenan. De nombreux biens dits « en bord de mer » se trouvent en réalité 20-50 m au-dessus du niveau de la mer (falaise ou dune), ce qui réduit sensiblement l'exposition ; les zones côtières plates, elles, restent exposées.

Inondation : les inondations de mousson (octobre-avril) sont un vrai problème opérationnel sur certains micro-marchés de Canggu : rues basses de Berawa, sections du Shortcut, front de mer de Pererenan, routes basses de Cemagi. Hauteur typique : de la cheville au genou ; durée 1 à 4 heures ; localisées. Rarement catastrophiques, mais perturbatrices pour l'exploitation locative.

Incendie : risque d'incendie résidentiel normal. Les départs de feu d'origine électrique sont la préoccupation principale, compte tenu de la qualité variable du PLN et d'installations électriques non normalisées sur les constructions plus anciennes ou bon marché.

Cendres volcaniques : l'activité périodique du Mont Agung peut perturber le trafic aérien (et donc indirectement le cycle touristique) mais endommage rarement le bâti directement ; les flancs du volcan sont loin des zones résidentielles que ciblent les étrangers.

Troubles civils / risque politique : très faible. Bali a été politiquement stable tout au long de l'histoire moderne de l'Indonésie.

Quelles assurances immobilières sont disponibles à Bali

Le marché indonésien de l'assurance immobilière à Bali est spécialisé mais fonctionnel, avec plusieurs grands assureurs actifs ; les polices villas pour propriétaires étrangers sont généralement montées via un courtier local. Couvertures couramment proposées :

- Assurance incendie : couverture de base. Disponible chez la plupart des assureurs IARD indonésiens (Allianz Indonesia, AXA Mandiri, Sinar Mas, Generali Indonesia, etc.). Prime annuelle de quelques dixièmes de pour cent de la valeur assurée pour une villa standard.

- Extension séisme : avenant à l'assurance incendie. Ajoute une fraction de pour cent par an. Disponible chez les principaux assureurs indonésiens.

- Assurance multirisque (all-risks) : regroupe incendie, séisme, tempête, tsunami, choc de véhicule et dégâts des eaux. Prime annuelle de quelques dixièmes de pour cent de la valeur assurée. Proposée par les assureurs haut de gamme, surtout aux entreprises et sur les polices individuelles à valeur élevée.

- Assurance contenu : distincte de l'assurance structure. Couvre mobilier, électroménager et linge, à un faible pourcentage de la valeur déclarée par an.

- Responsabilité civile : couvre les sinistres liés aux blessures de clients dans le cadre de l'exploitation locative. Pratiquement obligatoire pour les opérateurs short-term rental (STR) ; tarification d'une villa standard de quelques centaines à plusieurs centaines de dollars par an.

- Pertes d'exploitation : couvre la perte de revenus locatifs pendant les réparations après sinistre indemnisé. Tarifée à un faible pourcentage du chiffre d'affaires annuel projeté.

Les primes varient sensiblement selon l'assureur, la structure de la police, la localisation et le type de construction. Faites confirmer les devis par un courtier indonésien agréé.

Que souscrire concrètement

Combinaison pratique pour une villa de taille moyenne exploitée en location :

- Base : assurance multirisque sur la structure (incendie + séisme + tempête + tsunami + dégâts des eaux).

- Contenu : police contenu distincte pour le mobilier et l'électroménager.

- Responsabilité civile : couverture blessures clients pour la location courte durée.

- Pertes d'exploitation (optionnel) : si le revenu locatif constitue la thèse d'investissement principale.

Pour une villa occupée par le propriétaire (sans location), la responsabilité civile et les pertes d'exploitation peuvent sauter, ce qui réduit sensiblement le coût annuel. Demandez des devis comparatifs auprès d'au moins deux assureurs ; les écarts sont larges à spécifications identiques.

"Are these villas completed or off-plan, and if off-plan, what buyer protections are in place?"

Demande acheteur, Anteya CRM, 2025

Pendant la phase de construction, l'assurance pertinente est celle du constructeur (CAR, Contractor's All Risks), souscrite par le promoteur. Après la livraison, la responsabilité de l'assurance passe à l'acheteur. Cette transition est souvent un moment de rupture de couverture qu'il convient d'anticiper.

"We went in family vacation for the first time in the end of June 2026."

Demande acheteur, Anteya CRM, 2026

Cette première découverte de Bali en vacances familiales se fait généralement en saison sèche (juin est en milieu de saison sèche). Beaucoup d'acheteurs ne vivent jamais la mousson novembre-avril avant d'acheter. La plupart des acheteurs voient Bali pour la première fois en saison sèche ; la couverture inondation est précisément la ligne qui vous protège contre la réalité de la saison des pluies que vous n'avez pas vue.

Ce que l'assurance NE couvre PAS

Exclusions standard dans les polices d'assurance immobilière indonésiennes :

- Guerre et terrorisme : typiquement exclus ; avenants optionnels disponibles.

- Nucléaire / radioactivité : exclu (risque non pertinent à Bali).

- Dommages ou défauts préexistants : la police couvre les sinistres nouveaux, pas la remise en état de désordres connus.

- Moisissures et détérioration progressive : généralement exclues malgré la pertinence en climat tropical.

- Différends banjar / desa adat (communauté coutumière balinaise) : événement non assurable.

- Défaut du promoteur / non-exécution du PPJB (compromis de vente indonésien) : non couvert par l'assurance immobilière ; relève de la structuration du PPJB, pas de l'assurance.

Profil de risque par micro-marché

Les profils risque-couverture varient fortement selon le micro-marché. Le produit en falaise de Melasti est très peu exposé au tsunami et typiquement construit aux normes parasismiques actuelles. Pererenan côtier en zone basse présente une exposition modérée aux inondations de mousson. Le front de mer de Nusa Dua se trouve sur un terrain surélevé, avec un marché de l'assurance déjà établi. La souscription se juge d'abord à la localisation, ensuite au produit.

"Could you please let me know if the property you are looking for is for leisure or to maximize ROI?"

Demande acheteur, Anteya CRM, 2025

Le calcul d'assurance diffère entre une détention de loisir et une détention orientée ROI. Les propriétaires en logique de loisir tendent à se sous-assurer (la prime annuelle paraît une pure dépense) ; les propriétaires en logique ROI traitent l'assurance comme une ligne de charges d'exploitation qui protège la continuité des revenus. Les propriétaires ROI souscrivent la garantie pertes d'exploitation que les propriétaires de loisir laissent généralement de côté.

FAQ

Faut-il une assurance immobilière à Bali ?

Pas légalement obligatoire pour la propriété résidentielle en Indonésie, mais fortement recommandée. La couverture incendie seule est peu coûteuse au regard de la valeur de la structure. Pour les biens exploités en location, l'assurance responsabilité civile est en pratique indispensable : un seul sinistre lié à une blessure de client peut dépasser des décennies de primes.

Combien coûte l'assurance immobilière à Bali ?

Les primes sont exprimées en faible pourcentage de la valeur assurée par an, l'incendie seul étant en bas de fourchette et la multirisque (incendie + séisme + tempête + dégâts des eaux) quelques dixièmes de pour cent au-dessus. Ajoutez des lignes distinctes pour la responsabilité civile STR, le contenu et les pertes d'exploitation optionnelles. Le marché est suffisamment étroit pour que les écarts entre assureurs à spécifications identiques soient larges ; obtenez au moins deux devis auprès d'un courtier indonésien agréé.

Bali est-elle en zone sismique ?

Oui. L'Indonésie se trouve sur la Ceinture de feu du Pacifique, et Bali se situe dans une zone de sismicité modérée. Bali enregistre une activité sismique mesurable mais n'a pas connu d'événement catastrophique de destruction du bâti depuis plusieurs décennies ; l'événement régional majeur le plus proche est le séisme de Lombok de 2018 (M7,0). Le code de construction indonésien SNI 1726 impose une conception parasismique pour les constructions neuves, et les promoteurs sérieux s'y conforment. L'avenant séisme est peu coûteux et largement disponible.

Quel est le risque de tsunami à Bali ?

Faible mais non nul. L'exposition de la bande côtière varie fortement selon la géographie. Bukit en falaise (Uluwatu, Melasti, Pandawa, Balangan) : exposition minimale en raison de l'altitude. Canggu côtier plat, Sanur, front de mer de Nusa Dua : exposition réelle bien que de faible probabilité. La plupart des polices multirisques incluent le tsunami dans la liste des périls couverts.

L'assurance couvre-t-elle les inondations de mousson ?

Typiquement oui dans les polices multirisques ; souvent exclu des polices incendie seules. Les inondations de mousson sur certaines rues basses de Canggu (Berawa, Shortcut, front de mer de Pererenan) constituent un phénomène récurrent dont il vaut la peine de confirmer la couverture si vous achetez sur ces micro-marchés.

Qu'est-ce que l'assurance CAR et qui la paie ?

La CAR (Contractor's All Risks) est une assurance de phase construction souscrite par le promoteur, pas par l'acheteur. Elle couvre les dommages aux travaux pendant la construction. Après la livraison, la responsabilité de la couverture passe à l'acheteur ; assurez-vous qu'il n'y ait pas de rupture entre l'expiration de la CAR et la prise d'effet de la police de l'acheteur. Le notaris (notaire indonésien) peut aider à séquencer cette transition.

L'assurance pertes d'exploitation vaut-elle le coût pour une exploitation STR ?

Pour des villas exploitées sérieusement en location : généralement oui. La couverture pertes d'exploitation indemnise les revenus locatifs perdus durant les périodes de réparation après sinistre. Tarifée à un faible pourcentage du chiffre d'affaires annuel projeté, c'est une ligne modeste qui protège le flux de revenus principal pendant les semaines ou les mois où le bien est hors service après sinistre.

Anteya Research est la cellule éditoriale d'Anteya Real Estate, conseil en immobilier d'investissement basé à Bali.

Parcourir les projets à Bali → Contacter Anteya →

Cet article est une information générale, pas un conseil en assurance. Les produits d'assurance et les conditions de couverture évoluent ; consultez un courtier en assurance indonésien agréé pour votre situation spécifique.