Anteya Research

Erdbeben- und Naturkatastrophenrisiko auf Bali: Wie versichert man sich dagegen (2026)

22. April 2026

Aus mehreren tausend Käuferanfragen, die Anteya zwischen 2023 und 2026 erfasst hat, kam Versicherungs- oder Naturkatastrophenrisiko nur in einer Handvoll Fälle direkt zur Sprache. Niedrige Häufigkeit: Die meisten ausländischen Käufer verarbeiten die Risikofrage implizit über die Auswahl des Objekts statt über die Versicherung. Dieser Artikel zeigt auf, wogegen man auf Bali tatsächlich versichern kann, was es kostet und wann sich der Aufwand für die Deckung wirklich lohnt.

Anteya-Beobachtung: Unser Bali-Datensatz zum Primärmarkt Q1 2026 erfasst mehrere hundert Projekte in den wichtigsten Käufer-Mikromärkten. Die Risikoexposition variiert deutlich je nach Standort: Die Küstenlagen Canggu, Seminyak und tieferliegende Teile von Sanur weisen andere Risikoprofile auf als das im Inland gelegene Ubud oder Objekte auf den Klippen des Bukit.

Welche Risiken ausländische Käufer auf Bali tatsächlich tragen

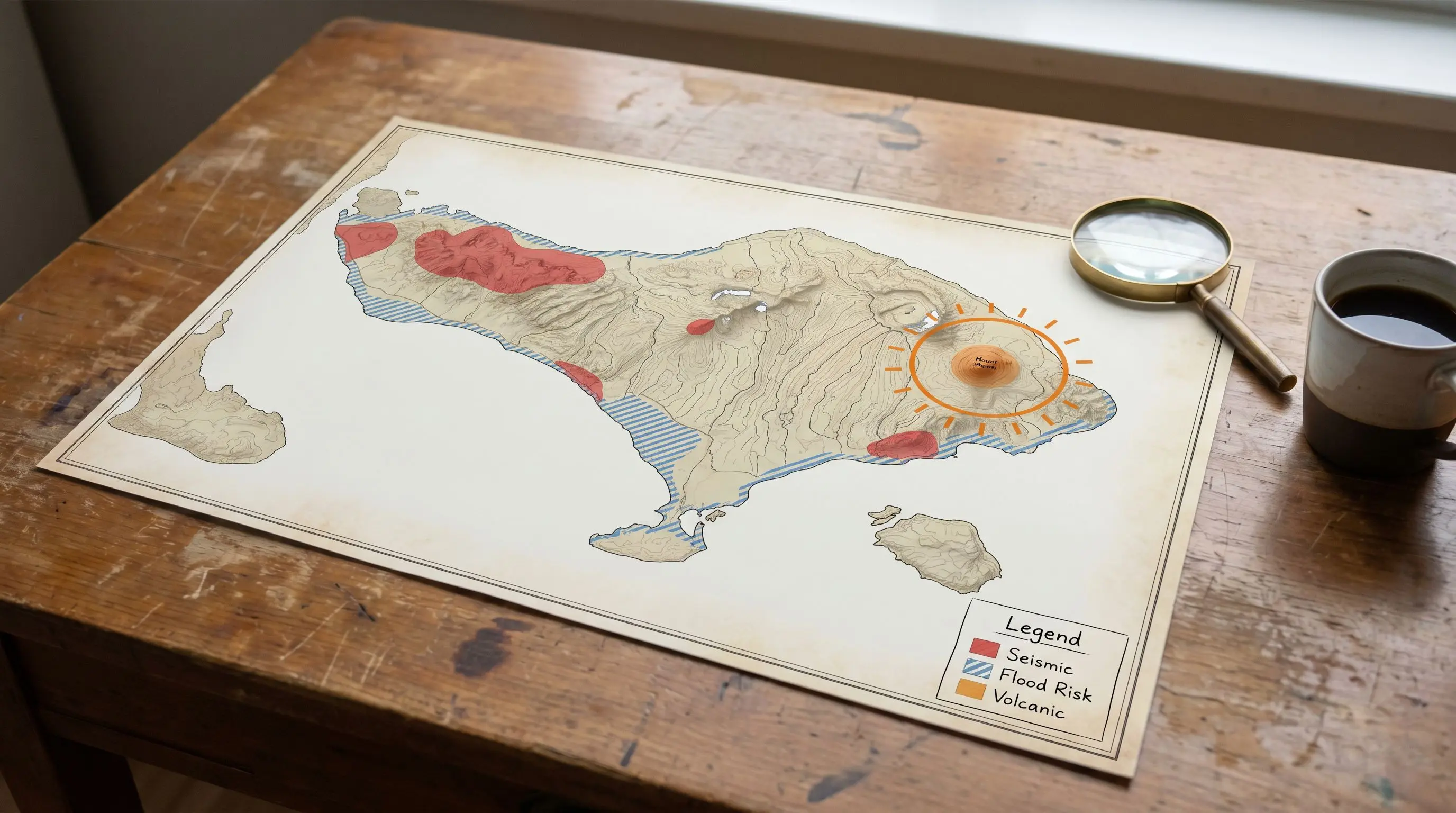

Seismik / Erdbeben: Indonesien liegt am Pazifischen Feuerring, und Bali fällt in Indonesiens Zone moderater Seismizität (etwa Zone 3-4 auf der SNI-Gefährdungsskala). Auf Bali selbst gab es in den letzten Jahrzehnten kein katastrophales Schadensereignis; das nächste größere regionale Ereignis war das Erdbeben von Lombok 2018 (Magnitude 7,0), das in Nordbali begrenzte Schäden verursachte. Die Bauvorschrift SNI 1726 schreibt für Neubauten erdbebensichere Konstruktionen vor, und seriöse Bauträger halten sich daran. Messbare Erdbeben kommen vor, doch die Schutzschicht (moderne Vorschriften plus kein katastrophales Ereignis in jüngerer Zeit) ist die relevantere Lesart als allein die Einstufung in der seismischen Zone.

Tsunami: Die Küste Balis trägt ein geringes, aber nicht zu vernachlässigendes Tsunamirisiko, und die Exposition unterscheidet sich stark nach Küstenprofil: Klippenküsten haben minimale Tsunamiexposition, während flache Strandlagen ein höheres Risiko tragen. Der Aceh-Tsunami 2004 erreichte Bali nicht. Potenziell gefährdete Flachküstenbereiche umfassen den Strandstreifen von Canggu (in 100-300 m Entfernung vom Strand), den Küstenstreifen von Sanur, die Strandfront von Nusa Dua sowie die Strandfront von Pererenan. Viele „Strandlagen" auf Bali liegen aufgrund der Klippen- oder Dünengeografie 20-50 m über dem Meeresspiegel, was die Exposition deutlich reduziert, doch flache Küstengebiete tragen ein reales Risiko.

Hochwasser: Hochwasser in der Monsunzeit (Oktober-April) ist in bestimmten Mikromärkten in Canggu ein reales operatives Thema: untere Straßen in Berawa, Teile des Shortcut, die Strandfront von Pererenan, tieferliegende Straßen in Cemagi. Typischerweise knöchel- bis kniehoch, 1-4 Stunden Dauer, lokal begrenzt. Selten katastrophal, aber störend für den Vermietungsbetrieb.

Brand: Normales Wohngebäude-Brandrisiko. Brände elektrischer Ursache sind das Hauptthema, bedingt durch schwankende PLN-Qualität und nicht-standardisierte Elektroinstallationen bei älteren oder günstigeren Bauten.

Vulkanasche: Die periodische Aktivität des Mount Agung kann den Flugverkehr beeinträchtigen (was den Tourismuszyklus indirekt betrifft), beschädigt Bali-Immobilien jedoch selten direkt; die Vulkanflanken liegen weit von den Wohngebieten entfernt, in denen Ausländer kaufen.

Zivile Unruhen / politisches Risiko: Sehr gering. Bali war in der modernen Geschichte Indonesiens politisch stabil.

Welche Immobilienversicherungen auf Bali verfügbar sind

Der indonesische Markt für Immobilienversicherungen auf Bali ist spezialisiert, aber funktional, mit mehreren großen aktiven Versicherern; Villenpolicen für ausländische Eigentümer werden in der Regel über einen lokalen Makler abgeschlossen. Üblicherweise angebotene Deckungsoptionen:

- Brandversicherung: Basisdeckung. Verfügbar bei den meisten indonesischen Sachversicherern (Allianz Indonesia, AXA Mandiri, Sinar Mas, Generali Indonesia und anderen). Prämie typischerweise im niedrigen Zehntelprozent-Bereich des Versicherungswertes pro Jahr für eine Standardvilla.

- Erdbebenzusatz: Zusatzbaustein zur Brandversicherung. Erhöht die Jahresprämie um einen weiteren kleinen Bruchteil eines Prozents. Verfügbar bei großen indonesischen Versicherern.

- Allgefahrenversicherung: Bündelt Brand, Erdbeben, Sturm, Tsunami, Fahrzeuganprall und Wasserschäden. Prämie typischerweise einige Zehntelprozent des Versicherungswertes pro Jahr. Wird von Premiumversicherern überwiegend an Firmenkunden und höherwertige Einzelpolicen vergeben.

- Inhaltsversicherung: Getrennt von der Gebäudeversicherung. Deckt Möblierung, Geräte und Textilien, kalkuliert als kleiner Prozentsatz des deklarierten Inventarwertes pro Jahr.

- Haftpflichtversicherung: Deckt Schadensersatzansprüche bei Gästeverletzungen aus dem Vermietungsbetrieb. Faktisch erforderlich für Kurzzeitvermieter; die Prämie für eine Standardvilla liegt im niedrigen bis hohen dreistelligen Dollarbereich pro Jahr.

- Betriebsunterbrechungsversicherung: Deckt entgangene Mieteinnahmen während der Reparaturzeit nach versicherten Ereignissen. Kalkuliert als kleiner Prozentsatz der prognostizierten Jahreserträge.

Die genauen Prämien variieren stark nach Versicherer, Policenstruktur, Standort und Bauweise. Konkrete Angebote sollte man bei einem lizenzierten indonesischen Makler einholen.

Was man tatsächlich abschließen sollte

Ein praxistauglicher Aufbau für eine mittelgroße Villa im Vermietungsbetrieb:

- Basis: Allgefahrenversicherung auf das Gebäude (Brand + Erdbeben + Sturm + Tsunami + Wasser).

- Inhalt: Separate Inhaltspolice für Möblierung und Geräte.

- Haftpflicht: Deckung für Gästeverletzungen im Kurzzeitvermietungsbetrieb.

- Betriebsunterbrechung (optional): wenn die Mieterträge die zentrale Investitionsthese sind.

Bei einer eigengenutzten Villa (ohne Vermietung) lassen sich Haftpflicht und Betriebsunterbrechung streichen, was die jährlichen Kosten deutlich senkt. Holen Sie nebeneinander Angebote von mindestens zwei Versicherern ein; die Spannen bei identischen Spezifikationen sind weit.

"Sind diese Villen fertiggestellt oder im Bau, und falls im Bau, welche Käuferschutzmechanismen sind vorgesehen?"

Käuferanfrage, Anteya CRM, 2025

Während der Bauphase ist die bauherrenseitige Versicherung (CAR, Contractor's All Risks) die relevante Deckung, die der Bauträger hält. Nach der Übergabe geht die Versicherungspflicht des Objekts auf den Käufer über. Dieser Übergang ist häufig ein Moment einer Deckungslücke, für den man gezielt planen sollte.

"Wir sind Ende Juni 2026 zum ersten Mal als Familie in den Urlaub gefahren."

Käuferanfrage, Anteya CRM, 2026

Diese erste Bali-Begegnung im Familienurlaub findet meist in der Trockenzeit statt (Juni liegt mitten in der Trockenzeit). Viele Käufer erleben den Monsun von November bis April nie, bevor sie kaufen. Die meisten Käufer sehen Bali zum ersten Mal in der Trockenzeit; die Hochwasserdeckung schützt gegen die Monsunrealität, die man bei der Besichtigung nicht gesehen hat.

Was die Versicherung NICHT abdeckt

Standardausschlüsse in indonesischen Sachpolicen:

- Krieg und Terrorismus: typischerweise ausgeschlossen; optionale Zusätze sind verfügbar.

- Nuklear / radioaktiv: ausgeschlossen (für Bali nicht relevant).

- Vorbestehende Schäden oder Mängel: Die Police deckt neue Ereignisse, nicht die Behebung bekannter Schäden.

- Schimmel und allmählicher Verfall: trotz tropischem Klima in der Regel ausgeschlossen.

- Streitigkeiten mit dem Banjar / desa adat: kein versicherbares Ereignis.

- Bauträgerinsolvenz / Nichterfüllung des PPJB: nicht durch die Sachversicherung gedeckt; das ist eine Frage der PPJB-Struktur, nicht der Versicherung.

Risikoprofil je Mikromarkt

Risiko- und Deckungsprofile unterscheiden sich stark je Mikromarkt. Klippenobjekte in Melasti haben minimale Tsunamiexposition und sind in der Regel nach aktuellen Erdbebenstandards gebaut. Tieferliegende Küstenlagen in Pererenan tragen eine moderate Hochwasserbelastung in der Monsunzeit. Die Strandfront von Nusa Dua liegt auf erhöhtem Gelände mit einem etablierten Versicherungsmarkt drumherum. Die Frage der Risikoprüfung ist immer zuerst standortspezifisch, dann objektspezifisch.

"Können Sie mir bitte mitteilen, ob das gesuchte Objekt zu Freizeitzwecken oder zur ROI-Maximierung dienen soll?"

Käuferanfrage, Anteya CRM, 2025

Die Versicherungsentscheidung unterscheidet sich zwischen Freizeit- und ROI-orientiertem Eigentum. Freizeit-Eigentümer unterversichern typischerweise (eine einmalige Jahresprämie wirkt wie reine Kosten); ROI-orientierte Eigentümer behandeln die Versicherung als Position in den Betriebsausgaben, die die Ertragskontinuität schützt. ROI-orientierte Eigentümer schließen eine Betriebsunterbrechung ab, die Freizeit-Eigentümer typischerweise weglassen.

FAQ

Brauche ich eine Immobilienversicherung auf Bali?

Für Wohneigentum in Indonesien gesetzlich nicht vorgeschrieben, aber stark zu empfehlen. Eine reine Brandversicherung ist im Verhältnis zum Gebäudewert günstig. Bei vermieteten Objekten ist die Haftpflicht faktisch erforderlich: Ein einziger Schadensersatzanspruch eines Gastes kann Jahrzehnte an Prämien übersteigen.

Wie viel kostet eine Immobilienversicherung auf Bali?

Prämien werden als kleiner Prozentsatz des Versicherungswertes pro Jahr ausgewiesen, mit reiner Brandversicherung am unteren Ende und Allgefahrenversicherung (Brand + Erdbeben + Sturm + Wasser) ein paar Zehntelprozent darüber. Hinzu kommen separate Posten für Haftpflicht im Kurzzeitvermietungsbetrieb, Inhalt und optional Betriebsunterbrechung. Der Markt ist dünn genug, dass die Spannen zwischen Versicherern bei identischen Spezifikationen weit sind; holen Sie mindestens zwei Angebote bei einem lizenzierten indonesischen Makler ein.

Liegt Bali in einer Erdbebenzone?

Ja. Indonesien liegt am Pazifischen Feuerring, und Bali fällt in eine Zone moderater Seismizität. Es gibt messbare seismische Aktivität, aber kein katastrophales Schadensereignis in den letzten Jahrzehnten; das nächste größere regionale Ereignis war das Erdbeben von Lombok 2018 (M7,0). Die indonesische Bauvorschrift SNI 1726 schreibt erdbebensichere Konstruktionen für Neubauten vor, und seriöse Bauträger halten sich daran. Erdbebenzusätze in Versicherungen sind günstig und breit verfügbar.

Wie steht es um das Tsunamirisiko auf Bali?

Gering, aber nicht null. Die Exposition des Küstenstreifens variiert stark nach Geografie. Klippenlagen am Bukit (Uluwatu, Melasti, Pandawa, Balangan): minimale Exposition aufgrund der Höhenlage. Flache Küstenlagen in Canggu, Sanur, Strandfront Nusa Dua: reale, wenn auch unwahrscheinliche Exposition. Die meisten Allgefahrenpolicen schließen Tsunami in den abgedeckten Gefahren ein.

Deckt die Versicherung Hochwasser in der Monsunzeit?

Im Rahmen einer Allgefahrenversicherung typischerweise ja; bei reinen Brandpolicen häufig ausgeschlossen. Hochwasser in der Monsunzeit auf bestimmten tieferliegenden Straßen in Canggu (Berawa, Shortcut, Strandfront Pererenan) ist ein reales und wiederkehrendes Thema, das man beim Kauf in diesen Mikromärkten ausdrücklich in der Deckung bestätigen lassen sollte.

Was ist eine CAR-Versicherung und wer zahlt sie?

CAR (Contractor's All Risks) ist die Bauphasenversicherung des Bauträgers, nicht des Käufers. Sie deckt Schäden am Bauwerk während der Errichtung. Nach der Übergabe geht die Deckungspflicht auf den Käufer über; achten Sie darauf, dass keine Lücke zwischen dem Ende der CAR und dem Beginn der Käuferpolice entsteht. Der notaris (indonesischer Notar) kann diese Abfolge mit gestalten.

Lohnt sich eine Betriebsunterbrechungsversicherung im Kurzzeitvermietungsbetrieb?

Bei ernsthaft betriebenen Vermietungsvillen: in der Regel ja. Eine Betriebsunterbrechung ersetzt entgangene Mieteinnahmen während der Reparaturzeit nach versicherten Ereignissen. Kalkuliert als kleiner Prozentsatz der prognostizierten Jahreserträge ist sie ein moderater Posten, der die zentrale Ertragsquelle für die Wochen oder Monate absichert, in denen ein Objekt nach einem Ereignis außer Betrieb sein kann.

Anteya Research ist die redaktionelle Funktion von Anteya Real Estate, einer auf Bali ansässigen Beratung für Investmentimmobilien.

Bali-Projekte ansehen → Anteya kontaktieren →

Dieser Artikel ist allgemeine Information, keine Versicherungsberatung. Versicherungsprodukte und Deckungsbedingungen ändern sich; konsultieren Sie zu Ihrer konkreten Situation einen lizenzierten indonesischen Versicherungsmakler.