Anteya Research

Недвижимость на Бали в USD или IDR: валютный риск для иностранцев

22 мая 2026 г.

Среди примерно 5 300 обращений покупателей недвижимости на Бали, которые Anteya зафиксировала в CRM с 2023 по 2026 год, один из самых частых вопросов до внесения депозита звучит как вариация «цена в долларах или в рупиях?». Ответ обычно - и так, и так, только в разных местах: маркетинг котирует цену в USD, в SPA фигурирует USD-эквивалент, а фактический расчёт проходит через IDR (Indonesian Rupiah) по референсному курсу. Разрыв между котировкой и расчётом - это и есть то окно, в котором иностранный покупатель принимает на себя валютный риск на 12-24 месяца off-plan графика с траншами по milestone. В этой статье разбираем, как индонезийский валютный режим в реальности формирует контракты на бальскую недвижимость, где именно сидит валютная экспозиция, что notaris (нотариус) фактически делает при подписании и какие инструменты хеджирования доступны иностранному покупателю с многотраншевым графиком оплаты.

Закон о рупии и почему всё равно котируют в долларах

Индонезийский валютный закон (Undang-Undang 7/2011 tentang Mata Uang, Закон о рупии) требует, чтобы все сделки на территории Индонезии рассчитывались в Rupiah. Bank Indonesia (BI) усилил это требование через Peraturan Bank Indonesia (PBI) 17/3/PBI/2015, который распространил обязанность использовать Rupiah как для наличных, так и для безналичных расчётов внутри страны, с конкретными исключениями для расчётов по внешнеторговым операциям, валютных обязательств государства и определённого набора банковских продуктов.

На бумаге позиция понятна: SPA на бальскую виллу между иностранным покупателем и индонезийским застройщиком, исполняемое внутри Индонезии, должно быть номинировано и оплачено в Rupiah.

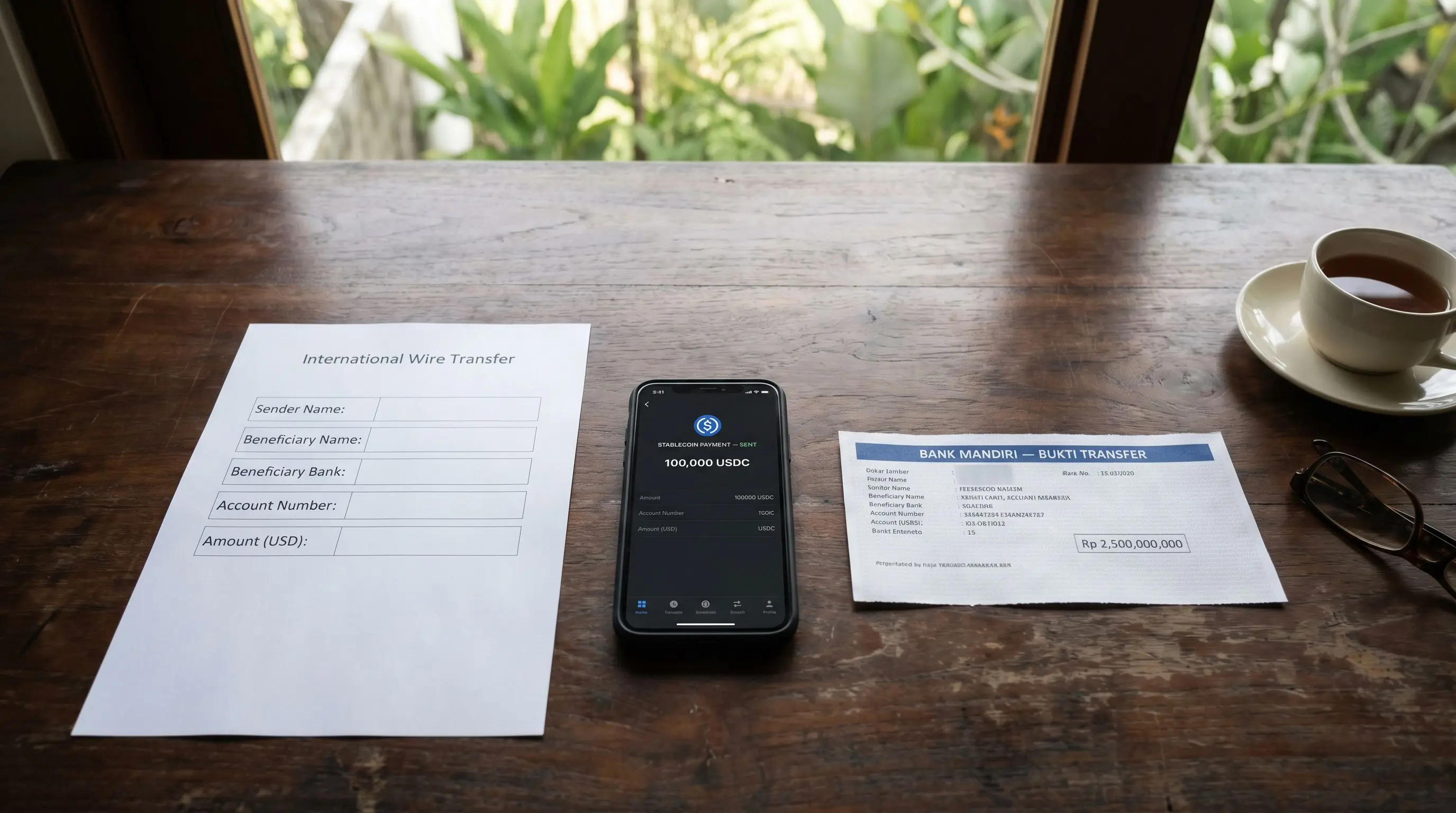

Рыночная реальность: цены на off-plan виллы на Бали в подавляющем большинстве котируются иностранным покупателям в USD (для европейских и австралийских покупателей часто встречаются также EUR и AUD). Прайс-листы, брошюры, бенчмарки по цене за квадратный метр - всё считается в USD. Контрактное оформление при этом варьируется:

- Котировка в USD, расчёт в IDR. Самая распространённая схема. В SPA указана референсная сумма в USD и оговорён её IDR-эквивалент по референсному курсу Bank Indonesia (обычно JISDOR или средний курс) на определённую дату.

- Котировка и расчёт в IDR с USD-меморандумом. Более чистая с точки зрения compliance схема. В SPA контрактной ценой указана сумма в IDR; USD-цифра идёт как необязывающая референция.

- Котировка в USD, расчёт в USD через зарубежный счёт. Встречается реже, формально выходит за рамки PBI 17/3/2015, и именно эта схема скорее всего привлечёт внимание регулятора.

Правоприменение по правилу расчёта в Rupiah применительно к жилой недвижимости на Бали исторически было мягким, но регуляторная рамка реальна, и у застройщика есть реальный риск на проверке. Рынок пришёл к рабочему компромиссу: котировка в USD для комфорта покупателя, расчёт в IDR по определённому референсному курсу. Именно в этом промежутке фактически проходят сделки большинства иностранных покупателей.

«Девелопер шлёт мне цены в долларах, а в SPA, который мне прислали, сумма в рупиях. Это одно и то же? Что будет, если курс сдвинется между сегодняшним днём и моментом, когда я плачу?»

Запрос покупателя, Anteya CRM, 2025

Это одно и то же только в том случае, если SPA прямо привязывает IDR-сумму к USD-референции через определённый механизм валютного курса. Если в SPA указана IDR-сумма, рассчитанная по курсу на дату котировки, и при платежах эта сумма не пересчитывается, движение курса между подписанием и оплатой ложится на покупателя. Решает язык контракта, а не брошюра.

Валютная оговорка: что на самом деле написано в SPA

У оговорки, которая определяет, кто несёт FX-риск, есть несколько вариантов формулировки. Четыре стоит знать:

Фиксированная сумма в USD, IDR по курсу на дату платежа. В SPA указана цена в USD. Каждый milestone-платёж конвертируется в IDR по определённому курсу на дату платежа (обычно средний курс Bank Indonesia JISDOR либо курс банка-партнёра застройщика). Покупатель отправляет USD; IDR-эквивалент на день расчёта зачитывается в milestone. FX-риск между подписанием и платежом несёт покупатель (если курс сдвигается, покупатель платит больше или меньше в USD-эквиваленте в зависимости от того, как прописан SPA).

Фиксированная сумма в IDR, без пересчёта. В SPA указана единая сумма в IDR, посчитанная по курсу на дату котировки, и эта IDR-цифра - контрактное обязательство. Покупатель всё равно переводит USD в Индонезию, но IDR-цель зафиксирована. FX-риск по-прежнему на покупателе, но в обратную сторону: укрепление доллара означает, что покупатель платит меньше в USD-выражении; ослабление - больше.

Фиксированная сумма в USD с IDR-cap или floor. Оговорка, которую согласовывают индивидуально и которая задаёт коридор (например, платёж конвертируется по JISDOR на день, но IDR-эквивалент не должен превышать cap и опускаться ниже floor). Ограничивает FX-экспозицию для обеих сторон, но для жилого off-plan на Бали встречается редко; более типична в коммерческих проектах.

Пересчёт по каждому milestone отдельно. Каждый milestone считается как отдельная калькуляция, IDR-эквивалент устанавливается по курсу, котируемому на момент или близко к дате платежа. Самая чистая форма для застройщика и самая открытая FX-экспозиция для покупателя, когда Rupiah существенно двигается в период стройки.

Покупателю, читающему SPA, нужно задать notaris ровно один вопрос: «В день, когда я отправлю деньги, как рассчитывается IDR-сумма к моему USD-переводу?» Ответ на этот вопрос и есть распределение валютного риска, точка. Всё остальное в формулировках - декорация.

Референсный курс, который имеет значение: JISDOR

Когда в бальском SPA встречается формулировка «курс Bank Indonesia» или «индонезийский средний курс», на практике речь о JISDOR - Jakarta Interbank Spot Dollar Rate. JISDOR публикуется Bank Indonesia ежедневно и является стандартным FX-референсом для сделок USD/IDR внутри Индонезии.

Три момента про JISDOR, важных для SPA:

Это референсный курс, не транзакционный. Банки, исполняющие фактическую конвертацию, котируют спред вокруг JISDOR, обычно 50-150 базисных пунктов в зависимости от размера и отношений. SPA, где написано «курс JISDOR», даёт JISDOR на момент конвертации; банк покупателя, исполняющий перевод, даёт что-то чуть хуже. Зазор небольшой на один milestone, но реальный на горизонте 4-6 milestone-платежей.

Публикуется один раз за рабочий день. Расчёты, попадающие на выходные или индонезийские праздники, используют последний опубликованный JISDOR, который может быть несколько дней «старым», когда Rupiah двигается. В SPA должно быть указано, какой JISDOR применяется (дата публикации или дата расчёта).

Это публично наблюдаемый бенчмарк. И покупатель, и застройщик могут независимо проверить применённый курс. Это важно, если застройщик называет IDR-сумму, которая не совпадает с опубликованным JISDOR на нужную дату: у покупателя появляется прозрачное основание оспорить расчёт.

«Как мне проверить, что курс, который применил девелопер, действительно официальный, а не с их маржой сверху?»

Запрос покупателя, Anteya CRM, 2025

JISDOR смотрят на сайте Bank Indonesia (bi.go.id) на нужную дату и сравнивают с IDR-цифрой, которую применил девелопер. Если использованный курс отстоит от JISDOR на определённое число базисных пунктов, этот спред должен фигурировать в SPA. Если спреда в SPA нет, а в инвойсе он появился - это вопрос трактовки контракта, который нужно поднимать с notaris до того, как платёж уйдёт.

Где FX-экспозиция реально живёт на графике milestone-платежей

Типичный milestone-график на off-plan вилле с USD-котировкой в 2024-2026 годах сдвинулся в сторону front-loaded по сравнению со схемой 10/20/30/30/10, которая преобладала до 2023 года. Сейчас графики тяготеют к 30/30/30/10 (подписание / структура / отделка / сдача), 40/30/20/10 на ускоренных стройках, а у части бутиковых девелоперов по особо востребованным юнитам на подписании стоит 50% или 70%. Триггеры сдачи привязаны к PBG (или более раннему IMB) и к akta jual beli / akta sewa-menyewa либо к передаче leasehold, при этом SLF часто приходит уже после сдачи, а не одновременно с ней. От подписания SPA до финальной приёмки проходит 12-24 месяца, иногда больше.

Профиль FX-экспозиции по этому таймлайну:

Резервационный транш и транш при подписании SPA (месяцы 0-1). Короткое окно, минимальная FX-экспозиция. Разрыв между котировкой и платежом обычно несколько дней; движения курса за такое окно, как правило, несущественны относительно общего тикета.

Milestone в середине стройки (месяцы 6-18). Здесь и сидит основная валютная экспозиция. Покупатель зафиксировал USD-цену при подписании; фактические milestone-платежи конвертируются по текущему JISDOR на каждую дату платежа. Если Rupiah ослабла на 10% за период стройки, IDR-цель двигается; если в SPA стоит «фиксированный USD, IDR по курсу на день платежа» - USD-перевод покупателя оказывается меньше в IDR-выражении (валютный риск принимает застройщик). Если в SPA стоит «фиксированный IDR» - USD-перевод покупателя нужен больше, чтобы попасть в IDR-цель (риск принимает покупатель).

Финальный транш на сдаче (месяцы 18-24). Самое длинное окно экспозиции. Самое крупное движение в валюте развивающегося рынка за двухлетний горизонт редко бывает тривиальным. Rupiah ослабла примерно на 7% за 2018 год с внутригодовыми peak-to-trough движениями ближе к 10%, резко скакнула до примерно 16 500 в дислокацию марта 2020 года в начале COVID, и в чистом виде сдвинулась примерно на 5% слабее между серединой 2023 и серединой 2024 года (с peak-to-trough размахом ближе к 7-8 п.п.), продолжая мягко слабеть в диапазоне 16 500-16 800 до конца 2025 года. На вилле стоимостью USD 300 000 неблагоприятное движение курса на 5-8% за период стройки даёт валютное влияние в USD 15 000 - USD 24 000 на той стороне, которая его принимает.

Наблюдение Anteya: в нашем deal flow за 2024 и начало 2026 года когорта покупателей, которая эффективнее всего управляла валютным риском, придерживалась одной и той же схемы: резервы под milestone-платежи держали на высокодоходном долларовом сберегательном счёте при подписании, а затем фиксировали конвертацию в Rupiah на каждый milestone по текущему JISDOR с известным банковским спредом - вместо того чтобы заранее переводить весь объём сделки в IDR при подписании. Подход «pre-fund в IDR» даёт определённость, но теряет гибкость; подход milestone-by-milestone требует больше внимания, но обычно даёт лучший результат при неблагоприятных движениях Rupiah.

Где на Бали фактически проходит FX-исполнение

Распространённое заблуждение покупателя: notaris следит за валютной оговоркой на каждом milestone. Не следит. Участие notaris в жилом off-plan на Бали сосредоточено на подписании PPJB и затем на передаче по AJB / Hak Pakai / HGB при сдаче. Промежуточные milestone-переводы внутри стройки идут напрямую между бухгалтерией застройщика и покупателем. Notaris не сверяет JISDOR на каждый milestone и не контролирует, соответствует ли применённая IDR-сумма оговорке SPA - это зона ответственности покупателя.

Фактическая цепочка исполнения на каждом milestone:

Финансовый отдел застройщика выставляет инвойс с IDR-суммой, достаточной для зачёта milestone (рассчитанной по курсу, заданному SPA). Покупатель отправляет USD (или EUR, AUD, USDT через Tokocrypto и т. д.) на указанный счёт застройщика. Большинство крупных бальских застройщиков получают средства на IDR-счета в BCA, Mandiri или Permata, при этом банк сам делает конвертацию по своему TT-курсу вокруг JISDOR. Заметная доля небольших девелоперов на иностранно-учреждённой PT PMA сначала направляет иностранные переводы на сингапурские счета OCBC, DBS или UOB и заводит средства в Индонезию как взнос в капитал. Курс, который застройщик фактически получает на конвертации - это TT-курс банка, то есть JISDOR плюс спред 50-150 базисных пунктов в зависимости от размера и отношений; «курс JISDOR» в SPA - это контрактный бенчмарк, с которым покупатель может сверить расчёт.

Прикладное замечание про сам JISDOR: Bank Indonesia провёл реформу методологии JISDOR в апреле 2022 года, перейдя на volume-weighted average по сделкам в расширенном межбанковском окне. В части SPA после 2022 года вместо названия JISDOR фигурирует kurs referensi Bank Indonesia (референсный курс BI); оба термина обозначают один и тот же ежедневно публикуемый курс. Международный USD-перевод в Индонезию обычно занимает 1-3 рабочих дня; в SPA должно быть указано, курс какой даты применяется при пересчёте IDR-суммы (дата публикации или дата зачисления).

Защитная стратегия покупателя - независимо сверять JISDOR с инвойсом застройщика. Notaris, у которого есть опыт жилых сделок с иностранными покупателями, при ревью SPA отметит слабую валютную оговорку, если его спросить прямо; но рассчитывать, что он по своей инициативе будет следить за валютной частью каждого milestone, не стоит.

Инструменты хеджирования, доступные иностранному покупателю на Бали

Хеджирование off-plan FX на Бали - это не институциональный уровень, доступный корпоративным казначеям. Набор инструментов уже:

Hold-and-time USD-резервы. Самый простой инструмент. Держать резервы под milestone-платежи на USD-счёте (как правило, в своей домашней юрисдикции или на сингапурском USD-счёте) и конвертировать в IDR только на каждый milestone. Ловит любое укрепление доллара между подписанием и платежом; теряет на ослаблении. Прямых затрат нет, кроме упущенной выгоды на USD-балансе.

Forward contracts через банк страны проживания. USD/IDR торгуется как non-deliverable forward (NDF) в крупных международных банках для квалифицированных клиентов с достаточной историей отношений с банком и балансом по счёту. Подразумеваемая в форварде IDR-доходность закладывает дифференциал процентных ставок примерно 4-6% годовых на сроках 12-24 месяца (это carry, не комиссия за хедж); дилерский спред непосредственно по хеджу обычно 50-150 базисных пунктов сверху. На практике суммарный carry плюс спред за 18-месячное окно стройки часто превышает ожидаемое неблагоприятное движение курса на типичном бальском тикете - поэтому форварды редко используются на сумму ниже USD 1-2 млн и почти не встречаются в deal flow Anteya. Доступны клиентам private banking с направленной позицией по курсу.

Конвертация через специализированных провайдеров. Маршрутизация заметно отличается по когортам покупателей. Австралийские покупатели по умолчанию идут через OFX - у него надёжная доставка IDR на индонезийские банковские счета с конкурентными спредами на AUD-to-IDR. Британские и небольшие EU-покупатели по умолчанию идут через Wise (важно: у Wise есть лимиты на IDR-перевод, из-за которых milestone часто приходится разбивать на несколько переводов). Покупатели из США идут через Wise или прямой SWIFT на USD-счёт застройщика в индонезийском банке. Сингапурские резиденты идут через SWIFT в OCBC, DBS или UOB напрямую. Convera (переименованное Western Union Business Solutions) обслуживает тикеты от USD 500 000 как институциональный cross-border FX в недвижимости. Revolut не обеспечивает надёжную доставку IDR на индонезийские банковские счета под расчёт по сделке; направлять читателей туда не стоит.

Hold-and-time USD vs предоплата при подписании. Иностранный покупатель до сдачи редко имеет личный индонезийский счёт, привязанный к NPWP, куда можно положить шестизначный в USD резерв. Предоплата при подписании обычно означает оставить IDR у третьей стороны (застройщика или посредника), что добавляет контрагентский риск поверх валютного. Это и есть структурная причина, по которой milestone-by-milestone конвертация доминирует в фактическом deal flow на Бали над предоплатой.

Крипто-рельсы (USDT, USDC). Растущий, но юридически неоднозначный маршрут. Часть бальских застройщиков принимает Tether (USDT) или USDC в оплату недвижимости, маршрутизируя через криптобиржу и индонезийскую банковскую инфраструктуру. Регулирование крипто-активов в Индонезии перешло от Bappebti (Регулятор товарных фьючерсов) к OJK (Otoritas Jasa Keuangan, Орган финансовых услуг) в январе 2025 года, при этом переход формально завершён в январе 2026 года в рамках PP 49/2024 и OJK Regulation 27/2024 (с поправками POJK 23/2025). Крипто теперь квалифицируется как цифровой финансовый актив под надзором OJK, по-прежнему не как валюта для целей расчётов. On-chain перевод USDT-TRC20 на бальского застройщика - доминирующий расчётный рельс для российских, украинских, СНГ и заметной доли азиатских когорт покупателей; идёт он либо через регулируемые индонезийские биржи (Tokocrypto, Pintu, Reku, Indodax), либо через параллельные OTC-каналы, неформально работающие в Чангу. Конвертация в IDR под расчёт по SPA всё равно идёт через индонезийскую банковскую инфраструктуру и поднимает те же вопросы по UU 7/2011 / PBI 17/3/PBI/2015. AML и KYC на регулируемых биржах ощутимые и продолжают ужесточаться по мере развёртывания полного надзорного режима OJK в 2026 году. К USDT надо относиться как к рельсу перевода, а не как к валюте расчёта.

Репатриация: тот же FX-риск, но в обратную сторону

Тема, которую стоит поднять уже на этапе покупки, потому что она формирует структурные решения: когда иностранный собственник в итоге продаёт, выручка должна выйти из Rupiah обратно в валюту страны проживания. Режим репатриации в целом разрешительный для выручки от продажи недвижимости, репатриируемой через легальные банковские каналы с надлежащими документами (SPA, akta jual beli, налоговый клиринг), но FX-экспозиция на выходе симметрична экспозиции на входе: движения Rupiah играют роль на обоих концах сделки.

Два структурных момента:

Репатриация через PT PMA. Когда вилла оформлена на PT PMA с Hak Guna Bangunan, выручка от выхода поступает на баланс компании и затем распределяется как дивиденды иностранным акционерам с удержанием по Article 26. Базовая ставка 20%; по налоговым договорам обычно снижается до 10-15% в зависимости от договора и доли в капитале, при условии что акционер квалифицируется как beneficial owner и предоставляет действующий Certificate of Domicile (DGT form). Конвертация валюты при репатриации дивидендов идёт по текущему курсу.

Личная репатриация по Hak Pakai. Выручка от продажи по Hak Pakai идёт иностранному продавцу и обычно облагается финальным 2,5% PPh с валовой суммы сделки (не с прибыли). Для применения стандартной ставки нужен NPWP; без NPWP удержание по Article 26 может существенно вырасти. Репатриация идёт через уполномоченный индонезийский банк с обязательным подтверждением уплаты налога до того, как банк выпустит исходящую конвертацию в USD/EUR/AUD.

Личная репатриация по leasehold (Hak Sewa). Hak Sewa - это контрактное право, а не зарегистрированный титул, поэтому выход оформляется через akta cessie или akta pengalihan hak sewa. Налоговый режим структурно похож на Hak Pakai (финальный 2,5% PPh с валовой суммы сделки, требование NPWP, налоговый клиринг как условие исходящей конвертации в банке), но механика переуступки у notaris отличается.

Покупатель, который хорошо структурировал FX-риск на входе, делает ту же работу для себя и на выходе. Обратное тоже верно.

Когда Rupiah двигается существенно в период стройки

Конкретные сценарии, которые всплывают в реальных обращениях покупателей:

Сценарий A: USD ослабляется на 10% в период стройки, в SPA «фиксированный USD». Застройщик получает меньше IDR на каждый USD; IDR-база затрат проекта не изменилась. Застройщик принимает валютный убыток к ожидаемой выручке. Если у застройщика хороший капитал - видимого эффекта для покупателя нет. Если маржа тонкая - это может спровоцировать запросы на пересмотр цены или задержки. Защитная стратегия покупателя - закрыть в SPA возможность пересогласования по валютным причинам.

Сценарий B: USD укрепляется на 10% в период стройки, в SPA «фиксированный USD». Застройщик получает больше IDR на каждый USD; экономика проекта улучшается. Покупатель платит ту же сумму в USD, эффекта для покупателя нет.

Сценарий C: USD ослабляется на 10% в период стройки, в SPA «фиксированный IDR». Покупатель отправляет больше USD, чтобы попасть в IDR-цель. Реальные out-of-pocket затраты. Защитная стратегия - forward contract или USD-резервы, чтобы зафиксировать курс.

Сценарий D: USD укрепляется на 10% в период стройки, в SPA «фиксированный IDR». Покупатель отправляет меньше USD, чтобы попасть в IDR-цель. Реальная экономия. Покупатель, державший USD-резервы, выигрывает.

Вывод: валютная оговорка в SPA определяет, кто несёт риск в каждую сторону. Внимательное чтение оговорки при подписании меняет рисковую позицию покупателя больше, чем большинство других пунктов в контракте.

«Может, просто конвертнуть всю стоимость в рупии при подписании и зафиксировать курс - или лучше ждать и конвертировать на каждом milestone?»

Запрос покупателя, Anteya CRM, 2025

Обе схемы защитимы. Предоплата при подписании фиксирует курс, но теряет ценность гибкости и процентный доход на USD-резерве. Конвертация milestone-by-milestone сохраняет гибкость и процентный доход, но каждый milestone остаётся открыт движению курса. В нашем deal flow за период 2023-2026 milestone-подход в целом давал лучший результат, чем предоплата, поскольку Rupiah мягко слабела; направление движения курса имеет значение и заранее непредсказуемо.

Workflow бальского notaris: мелочи, которые складываются

Notaris, ведущий подписание SPA, делает несколько связанных с валютной частью вещей, которые покупатель редко видит явно:

- Подтверждает, что валютная оговорка в SPA исполнима в рамках UU 7/2011 (то есть IDR-сумма - контрактное обязательство, USD-референция - расчётный инструмент).

- Смотрит JISDOR на каждую дату milestone-платежа и фиксирует применённый курс.

- Сверяет, что USD-перевод покупателя (или EUR, AUD, USDT-маршрутизированный платёж) дошёл до счёта застройщика на указанную дату валютирования.

- Сверяет любой спред между JISDOR и фактическим TT-курсом банка и подтверждает, что застройщик принимает milestone как закрытый.

- Документирует любые side-letter и addenda по FX на случай спора.

Notaris, у которого этот workflow отлажен, отмечает неоднозначности валютной оговорки на ревью SPA, а не после того, как milestone-платёж уже прошёл. Покупатель, выбравший notaris с опытом кросс-граничных milestone-сделок, избегает большинства валютных споров по контракту; покупатель, выбравший notaris с практикой преимущественно по внутренним индонезийским сделкам, рискует столкнуться с тем, что этот workflow даётся такому юристу заметно тяжелее.

Практический чеклист на стороне покупателя

Краткая последовательность шагов, выработанная на реальных сделках:

На ревью SPA. Уточнить, как именно работает валютная оговорка. Цена зафиксирована в USD или в IDR? По какому курсу идёт конвертация на каждый milestone? Указан ли спред над JISDOR? Что происходит, если индонезийские банковские праздники сдвигают конвертацию? Ответ нужно получить в письменном виде до подписания.

На подписании. Зафиксировать JISDOR или референсный курс на дату подписания для записи. Если milestone номинированы в USD с IDR-по-курсу-на-день, эта фиксация задаёт baseline.

Между подписанием и каждым milestone. Мониторить USD/IDR относительно подразумеваемой точки break-even по своему фондированию. Если курс существенно двигается не в пользу покупателя - оценивать, стоит ли ускорить конвертацию или подержать дольше в USD.

На каждом milestone. Сверять, что JISDOR, который применил застройщик, совпадает с опубликованным на дату, определённую в SPA. Сверять, что банковский спред (если есть) соответствует тому, что прописано в SPA. Notaris должен это делать, но проверить независимо стоит.

На сдаче. Свести общий USD-перевод по всем milestone с контрактным IDR-эквивалентом. Подтвердить с notaris, что в книгах застройщика milestone закрыты. Получить финальную сверку в письменном виде.

На выходе (через годы). Режим репатриации применяется к выручке; на продаже ту же дисциплину по валютной оговорке нужно держать, что и на покупке.

Эта статья - общая информация, не юридическая или налоговая консультация. Индонезийское валютное законодательство, банковское регулирование и инфраструктура кросс-граничных платежей меняются. Под свою ситуацию консультируйтесь с индонезийским notaris, лицензированным индонезийским банком и налоговым консультантом в стране проживания.

FAQ

Как мне котировать покупку недвижимости на Бали - в USD или IDR?

На практике маркетинг застройщика котирует цену в USD, но SPA исполняется в IDR в рамках UU 7/2011 (Закон о рупии). Контрактная валюта, которая управляет сделкой - та, которую SPA называет связывающей суммой; вторая цифра идёт как расчётная референция. Внимательно читайте SPA и уточняйте у notaris, какая именно валюта создаёт контрактное обязательство.

Законно ли рассчитываться за недвижимость на Бали в USD?

Индонезийское регулирование (UU 7/2011 и PBI 17/3/PBI/2015) требует Rupiah для сделок внутри Индонезии, с ограниченным набором исключений. Жилые SPA на Бали обычно соблюдают требование, рассчитываясь в IDR и оставляя USD-котировку как референцию. Прямой расчёт USD-в-USD между иностранным покупателем и индонезийским застройщиком через индонезийский банковский канал выходит за рамки стандартных исключений и подставляет застройщика под риск правоприменения.

Как проверить курс JISDOR, который применяет застройщик?

JISDOR публикуется Bank Indonesia ежедневно на bi.go.id. Смотрите курс на дату расчёта, определённую в SPA, и сверяйте с IDR-цифрой, которую застройщик использовал для расчёта milestone-платежа. В SPA должно быть указано, JISDOR какой даты управляет (дата публикации или дата расчёта); расхождения свыше 50 базисных пунктов стоит поднимать с notaris до того, как платёж уйдёт.

Кто несёт FX-риск, если рупия двигается в период стройки?

Зависит от валютной оговорки в SPA. «Фиксированный USD, IDR по курсу на дату платежа» переносит риск движения FX на застройщика (нужно больше USD, если USD ослабляется, но контрактная USD-сумма не меняется). «Фиксированный IDR с USD-референцией» переносит риск движения FX на покупателя (нужно больше или меньше USD, чтобы попасть в контрактный IDR). Решающее значение имеет язык оговорки, а не формулировка в брошюре.

Можно ли заплатить за бальскую виллу криптой, например USDT?

Индонезийское регулирование квалифицирует крипту как цифровой финансовый актив под надзором OJK (полномочия переданы от Bappebti в январе 2025 года), но не как валюту. USDT-TRC20 - доминирующий рельс для российских, СНГ и многих азиатских когорт покупателей на Бали, через регулируемые биржи (Tokocrypto, Pintu, Reku, Indodax) или OTC-каналы. Расчёт всё равно проходит через индонезийскую банковскую инфраструктуру и поднимает те же вопросы по UU 7/2011 / PBI 17/3/PBI/2015. К USDT надо относиться как к механизму перевода, а не как к валюте расчёта.

Какие инструменты хеджирования доступны иностранному покупателю на Бали?

Реалистичные варианты: держать USD-резервы и фиксировать конвертацию на каждый milestone, использовать специализированного FX-провайдера (Wise, Convera, Revolut) для более узких спредов, чем у розничных банков, а для крупных тикетов рассматривать USD/IDR forward contracts через банк домашней юрисдикции (обычно доступны private-banking клиентам). Предоплатная конвертация всей суммы в IDR при подписании фиксирует курс, но теряет опциональность и любой процентный доход на USD-резерве.

Что происходит с репатриацией, когда я в итоге продам бальскую виллу?

Выручка от продажи недвижимости репатриируется при наличии надлежащих документов (SPA, akta jual beli, налоговый клиринг) через уполномоченный индонезийский банк. Недвижимость на PT PMA репатриируется через дивиденды с базовым удержанием 20% по Article 26 (типично 10-15% по налоговому договору при наличии Certificate of Domicile). Личные продажи по Hak Pakai или Hak Sewa облагаются финальным 2,5% PPh с валовой суммы сделки, для применения стандартной ставки нужен NPWP. FX-экспозиция на выходе симметрична экспозиции на входе.

Anteya Research - редакционная функция Anteya Real Estate, консалтинговой компании по инвестиционной недвижимости на Бали. Эта статья отражает паттерны примерно 5 300 обращений покупателей, зафиксированных в Anteya CRM с 2023 по 2026 год, и дополнена наблюдениями нашей команды на Бали из первых рук.