Anteya Research

Bali-Immobilien in USD oder IDR: Wechselkursrisiko 2026

22. Mai 2026

Über rund 5.300 Käufergespräche, die Anteya zwischen 2023 und 2026 mit Bali-Käufern protokolliert hat, gehört eine wiederkehrende Frage vor der Anzahlung zu den häufigsten: in irgendeiner Form lautet sie „Ist der Preis in Dollar oder in Rupiah?". Die Antwort ist meistens beides: der Preis wird in den Marketingunterlagen in USD quotiert, der SPA nennt einen USD-äquivalenten Betrag, und die tatsächliche Abwicklung läuft über IDR (Indonesian Rupiah) zu einem Referenzkurs. Die Lücke zwischen Quotierung und Abwicklung ist genau dort, wo ausländische Käufer über die 12 bis 24 Monate eines off-plan-Milestone-Plans FX-Risiko tragen. Dieser Artikel zeigt, wie das indonesische Währungsregime Bali-Immobilienverträge tatsächlich prägt, wo das FX-Exposure liegt, was der notaris (Notar) bei der Beurkundung wirklich tut und welche Hedging-Werkzeuge einem ausländischen Käufer mit einem mehrstufigen Zahlungsplan zur Verfügung stehen.

Das indonesische Rupiah-Gesetz und warum trotzdem alle in Dollar quotieren

Das indonesische Währungsgesetz (Undang-Undang 7/2011 tentang Mata Uang, das Rupiah-Gesetz) verlangt, dass Transaktionen innerhalb des indonesischen Staatsgebiets in Rupiah abgewickelt werden. Bank Indonesia (BI) hat dies durch Peraturan Bank Indonesia (PBI) 17/3/PBI/2015 untermauert, wodurch die Pflicht zur Verwendung von Rupiah sowohl auf Bar- als auch auf bargeldlose Transaktionen innerhalb Indonesiens ausgeweitet wird, mit spezifischen Ausnahmen für internationale Handelsabwicklung, Fremdwährungsverpflichtungen des Staates und einen klar umrissenen Katalog von Banking-Carve-outs.

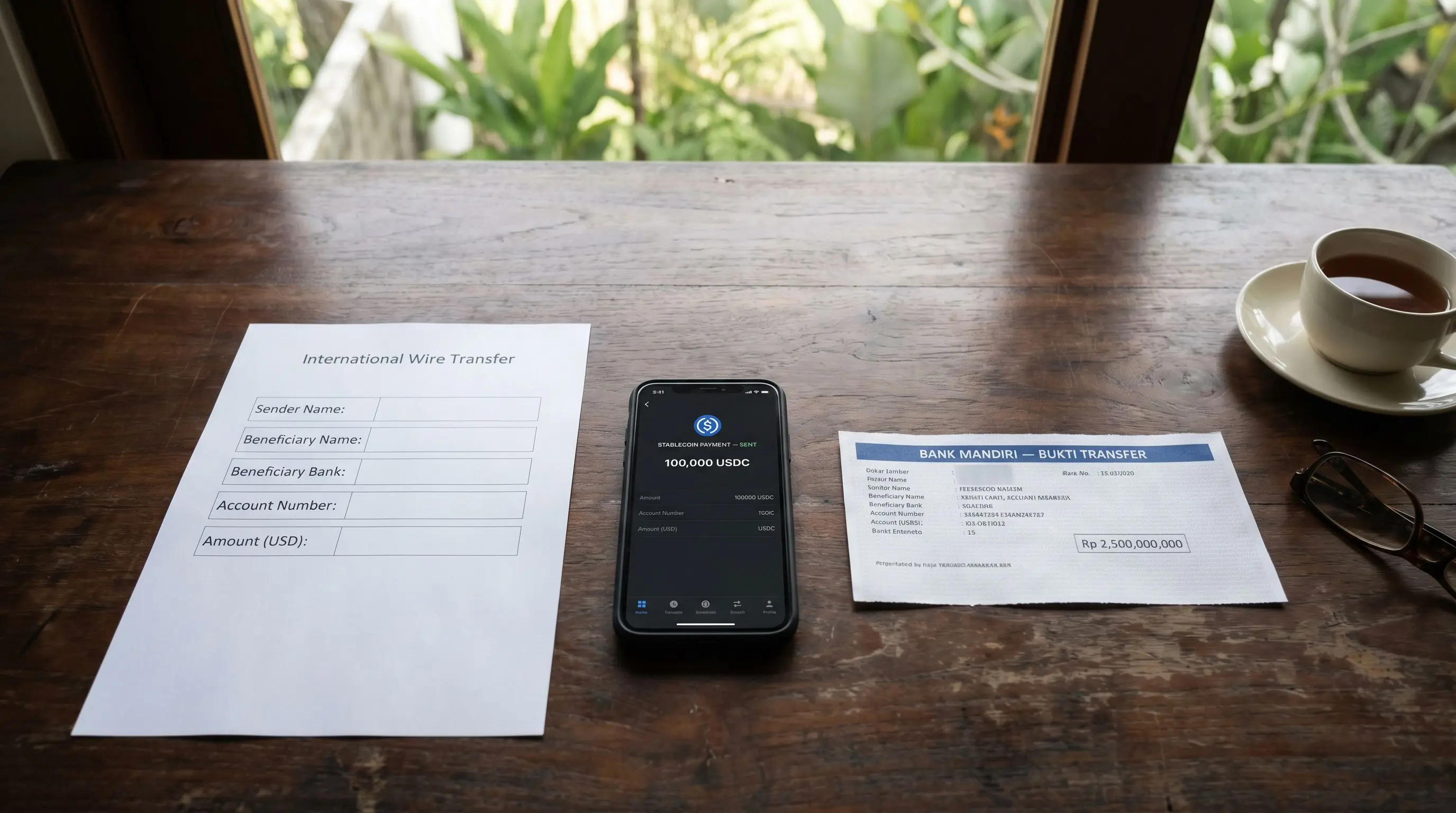

Die Position auf dem Papier: ein Bali-Villen-SPA zwischen einem ausländischen Käufer und einem indonesischen Bauträger, abgewickelt innerhalb Indonesiens, sollte in Rupiah denominiert und abgewickelt werden.

Die Marktrealität: Bali-off-plan-Villenpreise werden ausländischen Käufern überwiegend in USD quotiert (EUR und AUD sind bei europäischen und australischen Käufern ebenfalls üblich). Die Preistabellen, die Broschüren, die Quadratmeter-Benchmarks laufen alle in USD. Die vertragliche Behandlung variiert:

- Quotiert in USD, abgewickelt in IDR. Das häufigste Muster. Der SPA nennt einen USD-Referenzbetrag und legt das IDR-Äquivalent zu einem Bank Indonesia-Referenzkurs (typischerweise JISDOR oder Mittelkurs) an einem definierten Stichtag fest.

- Quotiert und abgewickelt in IDR mit USD-Memo. Ein regelkonformeres Muster. Der SPA nennt den IDR-Betrag als vertraglichen Preis; die USD-Zahl erscheint als nicht-bindender Referenzwert.

- Quotiert in USD, abgewickelt in USD über ein Auslandskonto. Seltener, dem Wortlaut nach außerhalb von PBI 17/3/2015 und der Weg, der am ehesten Aufmerksamkeit der Aufsicht auf sich zieht.

Die Durchsetzung der Rupiah-Abwicklungspflicht gegenüber Bali-Wohnimmobilientransaktionen war historisch zurückhaltend, der regulatorische Rahmen ist aber real, und Bauträger tragen bei einer Prüfung ein echtes Abwärtsrisiko. Der Markt hat sich auf einen praktikablen Mittelweg eingependelt: in USD quotieren wegen des Käuferkomforts, in IDR zu einem definierten Referenzkurs abwickeln. Auf diesem Mittelweg schließen die meisten ausländischen Käufer ihre Käufe tatsächlich ab.

„Der Bauträger schickt mir die Preise immer in Dollar, aber der SPA, den er mir geschickt hat, ist in Rupiah. Ist das dasselbe? Was passiert, wenn der Rupiah sich bis zur Zahlung bewegt?"

Käuferanfrage, Anteya CRM, 2025

Es ist nur dann dasselbe, wenn der SPA den IDR-Betrag ausdrücklich an eine USD-Referenz über einen definierten Wechselkursmechanismus koppelt. Nennt der SPA einen IDR-Betrag, der zum FX-Kurs am Quotierungstag berechnet, aber bei der Zahlung nicht neu festgesetzt wird, trägt der Käufer die FX-Bewegung zwischen Unterzeichnung und Zahlung. Maßgeblich ist die Vertragssprache; die Broschüre bindet niemanden.

Die Währungsklausel: was der SPA wirklich sagt

Die Klausel, die festlegt, wer das FX-Risiko trägt, kennt einige Varianten. Vier davon sollte man kennen:

Fester USD-Betrag, IDR zum Kurs am Zahlungstag. Der SPA nennt den USD-Preis. Jede Milestone-Zahlung wird am Zahlungstag zu einem definierten Kurs (typischerweise Bank Indonesia JISDOR-Mittelkurs oder der quotierte Kurs der Bankpartner des Bauträgers) in IDR umgerechnet. Der Käufer überweist USD; das IDR-Äquivalent am Tag deckt den Milestone ab. FX-Risiko zwischen Unterzeichnung und Zahlung: liegt beim Käufer (bewegt sich der Kurs, überweist er je nach SPA-Wortlaut mehr oder weniger USD-Äquivalent).

Fester IDR-Betrag, kein Re-Peg. Der SPA nennt einen einzelnen IDR-Betrag, berechnet zum Kurs am Quotierungstag, und dieser IDR-Wert ist die vertragliche Verpflichtung. Der Käufer überweist weiterhin USD nach Indonesien, aber das IDR-Ziel ist fix. FX-Risiko: weiterhin beim Käufer, aber in umgekehrter Richtung; ein stärkerer Dollar bedeutet weniger Zahlung in USD-Sicht, ein schwächerer Dollar bedeutet mehr.

Fester USD mit IDR-Cap oder -Floor. Eine verhandelte Klausel, die einen Korridor definiert (z. B. Umrechnung am Zahlungstag zum JISDOR-Kurs, das IDR-Äquivalent darf jedoch einen Cap nicht überschreiten und einen Floor nicht unterschreiten). Begrenzt das FX-Exposure für beide Seiten, ist im Bali-Wohn-off-plan-Segment aber unüblich; typischer im kommerziellen Bereich.

Milestone-für-Milestone-Repricing. Jeder Milestone wird als separate Berechnung behandelt, das IDR-Äquivalent zu einem Kurs am oder nahe dem Zahlungstag fixiert. Das ist die sauberste Form für den Bauträger und die exponierteste für den Käufer, wenn sich der Rupiah während des Bauzeitraums wesentlich bewegt.

Für einen Käufer, der den SPA liest, lautet die eine entscheidende Frage an den notaris: „An dem Tag, an dem ich Geld überweise, wie wird der IDR-Betrag gegen meine USD-Überweisung berechnet?" Die Antwort darauf ist die FX-Risikoallokation, Punkt. Jeder andere Wortlaut der Klausel ist Beiwerk.

Der maßgebliche Referenzkurs: JISDOR

Wenn ein Bali-SPA „Bank Indonesia rate" oder „Indonesia middle rate" nennt, meint er in der Praxis JISDOR, den Jakarta Interbank Spot Dollar Rate. JISDOR wird täglich von Bank Indonesia veröffentlicht und ist der Standard-FX-Referenzkurs für USD/IDR-Transaktionen innerhalb Indonesiens.

Drei Dinge sind zu JISDOR für SPA-Zwecke wichtig:

Es ist ein Referenzkurs, kein Transaktionskurs. Banken, die die tatsächliche Umrechnung ausführen, quotieren einen Spread um JISDOR herum, typischerweise 50 bis 150 Basispunkte je nach Volumen und Kundenbeziehung. Der SPA, der „JISDOR rate" sagt, liefert JISDOR auf die Umrechnung; die Bank des Käufers, die die Überweisung ausführt, liefert etwas Schlechteres. Der Keil ist pro Milestone klein, über einen 4- bis 6-Milestone-Plan aber real.

Er wird einmal pro Geschäftstag veröffentlicht. Abwicklungen über Wochenenden oder indonesische Feiertage hinweg nutzen den zuletzt veröffentlichten JISDOR, der mehrere Tage alt sein kann, wenn sich der Rupiah bewegt. Der SPA sollte spezifizieren, welcher JISDOR (Veröffentlichungsdatum vs. Abwicklungsdatum) gilt.

Er ist die öffentlich beobachtbare Benchmark. Käufer und Bauträger können den angewandten Kurs unabhängig verifizieren. Das zählt, wenn ein Bauträger einen IDR-Betrag quotiert, der nicht zum am relevanten Datum veröffentlichten JISDOR passt; der Käufer hat dann eine saubere Grundlage, um nachzuhaken.

„Wie prüfe ich, ob der Kurs, den der Bauträger verwendet hat, tatsächlich der offizielle Kurs ist, oder hat er seine eigene Marge draufgelegt?"

Käuferanfrage, Anteya CRM, 2025

JISDOR auf der Bank Indonesia-Website (bi.go.id) für das relevante Datum nachschlagen und mit der IDR-Zahl vergleichen, die der Bauträger angewandt hat. Liegt der Kurs des Bauträgers eine definierte Zahl an Basispunkten neben JISDOR, sollte dieser Spread im SPA stehen. Steht der Spread nicht im SPA, taucht aber auf der Rechnung auf, liegt ein Auslegungsproblem vor, das man vor der Zahlung mit dem notaris klären sollte.

Wo das FX-Exposure über den Milestone-Plan tatsächlich liegt

Ein typischer Bali-off-plan-Milestone-Plan auf einer USD-quotierten Villa hat sich 2024-2026 gegenüber dem 10/20/30/30/10-Muster, das vor 2023 üblich war, nach vorne verlagert. Aktuelle Pläne gruppieren sich um 30/30/30/10 (Unterzeichnung / Rohbau / Ausbau / Übergabe), 40/30/20/10 bei zügiger gebauten Produkten, und manche Boutique-Bauträger verlangen bei stark nachgefragten Einheiten 50 % oder 70 % schon bei Unterzeichnung. Übergabe-Trigger knüpfen an PBG (oder das ältere IMB) und an die akta jual beli / akta sewa-menyewa / Leasehold-Übertragung an, wobei das SLF häufig nach der Übergabe eintrifft statt zeitgleich. Zwölf bis vierundzwanzig Monate zwischen SPA-Unterzeichnung und finaler Übergabe; manchmal länger.

Das FX-Exposure-Profil über diese Timeline:

Reservierungs- und SPA-Unterzeichnungstranchen (Monat 0 bis 1). Kurzes Fenster, minimales FX-Exposure. Der Abstand zwischen Quotierung und Zahlung beträgt meist wenige Tage; Kursbewegungen über dieses Fenster sind im Verhältnis zum Gesamtticket typischerweise unwesentlich.

Bau-Milestones in der Mitte (Monat 6 bis 18). Hier sitzt das eigentliche FX-Exposure-Cluster. Der Käufer hat sich bei Unterzeichnung auf den USD-Preis festgelegt; die tatsächlichen Milestone-Zahlungen werden zum jeweils geltenden JISDOR am Milestone-Datum umgerechnet. Schwächt sich der Rupiah während des Baus um 10 %, verschiebt sich das IDR-Ziel; lautet der SPA „fester USD, IDR zum Kurs am Zahlungstag", wird die USD-Überweisung des Käufers in IDR etwas kleiner (Bauträger absorbiert den FX-Effekt). Lautet der SPA „fester IDR", wird die USD-Überweisung des Käufers größer, um das IDR-Ziel zu treffen (Käufer absorbiert).

Schlusstranche bei Übergabe (Monat 18 bis 24). Längstes Exposure-Fenster. Die größte FX-Bewegung in einer Schwellenländerwährung über einen Zweijahreshorizont ist selten trivial. Der Rupiah verlor 2018 auf Jahresbasis rund 7 % mit Intra-Year-Bewegungen Peak-to-Trough näher an 10 %, sprang während der COVID-Dislokation im März 2020 scharf auf rund 16.500, driftete zwischen Mitte 2023 und Mitte 2024 per saldo rund 5 % schwächer (mit Peak-to-Trough-Schwüngen näher an 7-8 %), bevor er bis 2025 weiter Richtung 16.500-16.800 nachgab. Bei einer Villa für USD 300.000 entspricht eine ungünstige FX-Bewegung von 5-8 % während der Bauzeit USD 15.000 bis USD 24.000 an FX-Effekt für die Seite, die ihn trägt.

Anteya-Beobachtung: in unserem Deal-Flow 2024 und Anfang 2026 hat die Käufergruppe, die das FX-Risiko am wirksamsten gesteuert hat, ein typisches Muster verwendet: die Dollarreserven bei Unterzeichnung auf einem hochverzinslichen USD-Sparkonto halten und die Umrechnung in Rupiah bei jedem Milestone zum aktuellen JISDOR plus bekanntem Bank-Spread timen, statt den gesamten Kaufpreis bei Unterzeichnung in IDR vorzufinanzieren. Der Pre-Fund-in-IDR-Ansatz gibt Sicherheit, verliert aber Flexibilität; der Milestone-für-Milestone-Ansatz braucht mehr Aufmerksamkeit, landet aber typischerweise besser, wenn der Rupiah sich ungünstig bewegt.

Wo die FX-Ausführung auf Bali tatsächlich stattfindet

Ein verbreitetes Käufermissverständnis: der notaris überwacht die FX-Klausel bei jedem Milestone. Tut er nicht. Die Beteiligung eines Bali-Wohn-off-plan-notaris konzentriert sich auf die PPJB-Unterzeichnung und erneut auf den Übergang von AJB / Hak Pakai / HGB bei der Übergabe. Milestone-Überweisungen mitten im Bau werden direkt zwischen der Buchhaltung des Bauträgers und dem Käufer abgewickelt. Der notaris schlägt JISDOR nicht für jeden Milestone nach und überwacht auch nicht, ob die IDR-Hinlänglichkeit zur SPA-Klausel passt; diese Verifikation liegt beim Käufer.

Die tatsächliche Ausführungskette bei jedem Milestone:

Das Finanzteam des Bauträgers stellt eine Rechnung mit dem IDR-Betrag, der zur Erfüllung des Milestones nötig ist (berechnet zu dem Kurs, den der SPA spezifiziert). Der Käufer überweist USD (oder EUR, AUD, USDT-über-Tokocrypto usw.) auf das vom Bauträger benannte Konto. Die meisten größeren Bali-Bauträger empfangen auf IDR-denominierten Konten bei BCA, Mandiri oder Permata, wobei die Bank die Umrechnung zu ihrem eigenen TT-Kurs um JISDOR herum abwickelt. Ein nennenswerter Anteil kleinerer, ausländisch gegründeter PT PMA-Bauträger leitet Auslandsüberweisungen zunächst auf ein Singapur-seitiges OCBC-, DBS- oder UOB-Konto und bringt die Mittel als Kapitaleinlage nach Indonesien. Der Umrechnungskurs, den der Bauträger tatsächlich erhält, ist der TT-Kurs der Bank, das ist JISDOR plus ein Spread von 50 bis 150 Basispunkten je nach Volumen und Beziehung; der im SPA definierte „JISDOR rate" ist die vertragliche Benchmark, gegen die der Käufer vergleichen kann.

Eine praktische Notiz zu JISDOR selbst: Bank Indonesia hat die JISDOR-Methodik im April 2022 auf einen transaktionsbasierten volumengewichteten Durchschnitt über ein erweitertes Interbankfenster umgestellt. Manche Post-2022-SPAs nennen kurs referensi Bank Indonesia (BI-Referenzkurs) statt JISDOR namentlich; beide bezeichnen denselben täglich veröffentlichten Kurs. Internationale USD-Überweisungen nach Indonesien benötigen üblicherweise 1 bis 3 Geschäftstage; der SPA sollte spezifizieren, welcher Tageskurs (Veröffentlichungsdatum vs. Abwicklungsdatum) für die Hinlänglichkeitsrechnung gilt.

Die defensive Haltung des Käufers besteht darin, JISDOR unabhängig gegen die Rechnung des Bauträgers zu prüfen. Ein notaris, der mit der Wohn-Praxis für ausländische Käufer vertraut ist, weist bei der SPA-Prüfung auf eine weiche FX-Klausel hin, sofern er gezielt gefragt wird; man sollte sich aber nicht darauf verlassen, dass er die FX-Hinlänglichkeit bei jedem Milestone von sich aus überwacht.

Hedging-Werkzeuge für einen ausländischen Bali-Käufer

Bali-off-plan-FX-Hedging ist nicht das institutionelle Hedging, das Corporate-Treasurern zur Verfügung steht. Der Werkzeugkasten ist schmaler:

Hold-and-time mit USD-Reserven. Das einfachste Werkzeug. Die Milestone-Finanzierungsreserven auf einem USD-denominierten Konto halten (typischerweise in der Heimatjurisdiktion des Käufers oder auf einem Singapur-USD-Konto) und erst bei jedem Milestone in IDR umrechnen. Vereinnahmt jede USD-Stärkung zwischen Unterzeichnung und Zahlung; verliert bei USD-Schwächung. Keine direkten Kosten außer Opportunitätskosten auf die USD-Bestände.

Forward-Kontrakte über eine Bank im Heimatland. USD/IDR wird bei großen internationalen Banken als Non-Deliverable Forward (NDF) gehandelt, für anspruchsvolle Kunden mit ausreichender Geschäftsbeziehung und Bilanz. Die forward-implizite IDR-Rendite enthält eine Zinsdifferenz von rund 4 bis 6 Prozent p. a. auf 12-24-Monats-Laufzeiten (das ist der Carry, nicht die Hedging-Gebühr); der Dealer-Spread auf den Hedge selbst läuft typischerweise mit 50 bis 150 Basispunkten zusätzlich. Praktisch übersteigt der Gesamt-Carry plus Spread über ein 18-monatiges Baufenster oft die erwartete ungünstige FX-Bewegung auf einem typischen Bali-Ticket, weshalb Forwards unterhalb von USD 1-2 Millionen selten genutzt werden und im Anteya-Deal-Flow praktisch nicht vorkommen. Verfügbar für Private-Banking-Kunden mit einer gerichteten Markterwartung.

Währungsumrechnung über Spezialanbieter. Das Routing variiert je nach Käufergruppe erheblich. Australische Käufer greifen standardmäßig zu OFX, das zuverlässige IDR-Lieferung an indonesische Bankkonten mit wettbewerbsfähigen Spreads auf der AUD/IDR-Strecke bietet. Britische und kleinere EU-Käufer greifen zu Wise (Hinweis: Wise hat IDR-Limits pro Transfer, sodass Milestone-Zahlungen oft auf mehrere Transfers aufgeteilt werden müssen). US-Käufer routen über Wise oder direktes SWIFT auf das USD-denominierte indonesische Bankkonto des Bauträgers. In Singapur ansässige Käufer routen direkt über OCBC, DBS oder UOB per SWIFT. Convera (das umbenannte Western Union Business Solutions) bedient Tickets ab USD 500.000 aufwärts als institutionelle grenzüberschreitende Immobilien-FX. Revolut liefert IDR nicht zuverlässig an indonesische Bankkonten zur Immobilienabwicklung; der Artikel sollte Leser dort nicht hinleiten.

Hold-and-time mit USD-Reserven vs. Vorab-Umrechnung bei Unterzeichnung. Ein ausländischer Käufer hält vor der Übergabe selten ein persönliches IDR-denominiertes, an NPWP gekoppeltes indonesisches Konto, das eine sechsstellige USD-Reserve aufnehmen kann. Eine Vorab-Umrechnung bei Unterzeichnung bedeutet meist, die IDR bei einem Dritten (Bauträger oder Intermediär) liegen zu lassen, was zusätzlich zum FX-Risiko ein Gegenparteirisiko einführt. Das ist der strukturelle Grund, warum die Milestone-für-Milestone-Umrechnung im realen Bali-Deal-Flow gegenüber der Vorab-Umrechnung dominiert.

Krypto-Rails (USDT, USDC). Eine wachsende, aber rechtlich uneindeutige Route. Manche Bali-Bauträger akzeptieren Tether (USDT) oder USDC für den Immobilienkauf, geroutet über eine Krypto-Börse und die indonesische Bankinfrastruktur. Die indonesische Regulierung von Krypto-Asset-Transaktionen wurde im Januar 2025 von Bappebti (Commodity Futures Trading Regulatory Agency) auf OJK (Otoritas Jasa Keuangan, die Finanzaufsicht) übertragen, der Übergang wurde im Januar 2026 unter PP 49/2024 und OJK Regulation 27/2024 (in der Fassung der POJK 23/2025) formal abgeschlossen. Krypto ist nun als digitales Finanzvermögen unter OJK eingestuft, weiterhin nicht als Währung zu Abwicklungszwecken. Die On-Chain-USDT-TRC20-Überweisung an einen Bali-Bauträger ist die dominierende Abwicklungsschiene für russische, ukrainische, GUS- und einen nennenswerten Anteil asiatischer Käufergruppen, geroutet über regulierte indonesische Börsen (Tokocrypto, Pintu, Reku, Indodax) oder über parallele OTC-Desks, die informell aus Canggu heraus arbeiten. Die Umrechnung in IDR für die SPA-Abwicklung läuft weiterhin durch die indonesische Bankinfrastruktur und löst dieselben Fragen unter UU 7/2011 / PBI 17/3/PBI/2015 aus. AML- und KYC-Compliance auf der Seite der regulierten Börsen ist wesentlich und wird strenger, während OJK seine vollständige Aufsichtsordnung bis 2026 umsetzt. USDT als Überweisungsschiene behandeln, nicht als Abwicklungswährung.

Repatriierung: das FX-Problem in umgekehrter Richtung

Ein Thema, das beim Erwerb angesprochen werden sollte, weil es strukturelle Entscheidungen prägt: wenn der ausländische Eigentümer irgendwann verkauft, müssen die Erlöse aus Rupiah zurück in seine Heimatwährung. Das Repatriierungsregime ist für Verkaufserlöse aus Immobilien grundsätzlich offen, sofern sie über legitime Bankkanäle mit korrekter Dokumentation (SPA, akta jual beli, Steuerunbedenklichkeit) zurückgeführt werden; das FX-Exposure beim Ausstieg ist jedoch symmetrisch zum Eintritt: Rupiah-Bewegungen zählen auf beiden Seiten.

Zwei strukturelle Punkte:

Repatriierung bei einer über PT PMA gehaltenen Immobilie. Wird die Villa über PT PMA mit Hak Guna Bangunan gehalten, fließen die Ausstiegserlöse als Erlöse auf Gesellschaftsebene und werden als Dividenden an die ausländischen Anteilseigner ausgeschüttet, vorbehaltlich der Quellensteuer nach Artikel 26. Der Regelsatz beträgt 20 %; Doppelbesteuerungsabkommen reduzieren ihn typischerweise auf 10 % oder 15 %, abhängig vom Abkommen und der Beteiligungsschwelle, vorbehaltlich des Beneficial-Owner-Status des Anteilseigners und einer gültigen Ansässigkeitsbescheinigung (DGT-Formular). Die FX-Umrechnung bei Dividendenrepatriierung erfolgt zum jeweils gültigen Kurs.

Persönliche Repatriierung bei Hak Pakai. Ausstiegserlöse aus einem Hak Pakai-Verkauf fließen an den ausländischen Verkäufer, typischerweise unterliegen sie einer finalen PPh von 2,5 % auf den Brutto-Übertragungswert (nicht auf den Gewinn) bei Immobilienverkäufen. NPWP ist erforderlich, um den Regelsatz anwenden zu können; ohne NPWP kann die Quellensteuer nach Artikel 26 erheblich steigen. Die Erlöse werden über eine autorisierte indonesische Bank repatriiert, wobei vor der Freigabe der ausgehenden Umrechnung nach USD/EUR/AUD der Steuerzahlungsnachweis vorliegen muss.

Persönliche Repatriierung bei Leasehold (Hak Sewa). Hak Sewa ist ein schuldrechtliches Recht, kein eingetragener Titel, daher erfolgt der Ausstieg über akta cessie oder akta pengalihan hak sewa. Die steuerliche Behandlung ist strukturell ähnlich wie bei Hak Pakai (2,5 % finale PPh auf den Brutto-Übertragungswert, NPWP-Pflicht, Steuerunbedenklichkeits-Hürde bei der Bank vor ausgehender Umrechnung), die Abwicklungsmechanik beim notaris unterscheidet sich jedoch.

Wer das FX-Risiko beim Eintritt sauber strukturiert hat, hat sich die gleiche Arbeit beim Ausstieg erspart. Umgekehrt gilt das ebenso.

Wenn der IDR sich während des Baus wesentlich bewegt

Konkrete Szenarien, die in tatsächlichen Käufergesprächen auftauchen:

Szenario A: USD schwächt sich mitten im Bau um 10 % ab, SPA lautet „fester USD". Der Bauträger erhält pro überwiesenem USD weniger IDR; die IDR-denominierte Kostenbasis des Projekts hat sich nicht verändert. Der Bauträger absorbiert den FX-Verlust gegen die erwarteten Erlöse. Ist der Bauträger gut kapitalisiert, gibt es keinen sichtbaren käuferseitigen Effekt. Ist er margenseitig dünn aufgestellt, kann das Anfragen auf Re-Pricing oder Verzögerung auslösen. Defensive Haltung auf Käuferseite: den SPA so formulieren, dass eine durch FX-Bewegungen allein ausgelöste Neuverhandlung ausgeschlossen ist.

Szenario B: USD stärkt sich mitten im Bau um 10 %, SPA lautet „fester USD". Der Bauträger erhält pro USD mehr IDR; die Projektökonomie verbessert sich. Der Käufer hat denselben USD-Betrag wie vereinbart gezahlt; kein käuferseitiger Effekt.

Szenario C: USD schwächt sich mitten im Bau um 10 % ab, SPA lautet „fester IDR". Der Käufer überweist mehr USD, um das IDR-Ziel zu erreichen. Echte Mehrausgabe. Defensive Haltung: Forward-Kontrakt oder USD-Reserven, um den Kurs festzuzurren.

Szenario D: USD stärkt sich mitten im Bau um 10 %, SPA lautet „fester IDR". Der Käufer überweist weniger USD, um das IDR-Ziel zu erreichen. Echte Ersparnis. Wer USD-Reserven hielt, profitiert.

Die Quintessenz: die Währungsklausel im SPA definiert, wer welche Richtung des Risikos trägt. Die Klausel bei Unterzeichnung sorgfältig zu lesen, verändert die Risikoposition des Käufers stärker als die meisten anderen Klauseln im Vertrag.

„Soll ich einfach den ganzen Kaufpreis bei Unterzeichnung in Rupiah umrechnen, um den Kurs zu sichern, oder warten und bei jedem Milestone umrechnen?"

Käuferanfrage, Anteya CRM, 2025

Beide Ansätze sind vertretbar. Eine Vorab-Umrechnung bei Unterzeichnung fixiert den FX-Kurs, verliert aber den Wert der Flexibilität und die Zinseinnahmen auf die USD-Reserven. Die Milestone-für-Milestone-Umrechnung erhält Flexibilität und Zinseinnahmen, exponiert aber jeden Milestone gegenüber Kursbewegungen. In unserem Deal-Flow hat der Milestone-Ansatz im Zyklus 2023-2026 die Vorab-Umrechnung im Schnitt geschlagen, weil der Rupiah in diesem Fenster schwächer driftete; die Richtungsentscheidung zählt und ist nicht im Voraus prognostizierbar.

Bali-Notaris-Workflow: die kleinen Details, die sich aufsummieren

Der notaris, der die SPA-Beurkundung begleitet, erledigt mehrere FX-relevante Dinge, die Käufer selten ausdrücklich sehen:

- Bestätigt, dass die Währungsklausel des SPA unter UU 7/2011 durchsetzbar ist (d. h. der IDR-Betrag ist die vertragliche Verpflichtung und die USD-Referenz ein Rechenmittel).

- Schlägt JISDOR für jeden Milestone-Zahlungstag nach und dokumentiert den angewandten Kurs.

- Überprüft, dass die USD-Überweisung des Käufers (oder EUR, AUD, oder USDT-geroutete Zahlung) am vereinbarten Valutadatum auf dem Konto des Bauträgers eingegangen ist.

- Gleicht jeden Spread zwischen JISDOR und dem tatsächlichen TT-Kurs der Bank ab und bestätigt, dass der Bauträger den Milestone als erfüllt akzeptiert.

- Dokumentiert FX-bezogene Nebenabreden oder Nachträge für den Streitfall.

Ein notaris, der mit diesem Workflow vertraut ist, markiert FX-Klausel-Unschärfen schon bei der SPA-Prüfung und nicht erst nach einer Milestone-Zahlung. Wer einen notaris wählt, der mit grenzüberschreitender Milestone-Zahlungsarbeit vertraut ist, vermeidet die meisten FX-bezogenen Vertragsstreitigkeiten; wer einen notaris wählt, dessen Praxis überwiegend inländische indonesische Transaktionen bedient, navigiert diesen Workflow schwerer.

Praktische Käufer-Checkliste

Eine kurze Sequenz, gezogen aus Erwerbsgesprächen:

Bei der SPA-Prüfung. Genau bestätigen, wie die Währungsklausel funktioniert. Ist der Preis in USD oder in IDR fix? Welcher Kurs wird an jedem Milestone-Datum verwendet? Ist ein Spread oberhalb von JISDOR spezifiziert? Was passiert, wenn indonesische Bankfeiertage die Umrechnung verzögern? Die Antwort schriftlich vor Unterzeichnung einholen.

Bei der Unterzeichnung. Den JISDOR oder Referenzkurs am Unterzeichnungsdatum dokumentieren. Sind die Milestones USD-denominiert mit IDR-zum-Zahlungsdatum-Kurs, etabliert die Dokumentation die Baseline.

Zwischen Unterzeichnung und jedem Milestone. USD/IDR gegen den impliziten Break-Even der eigenen Finanzierung beobachten. Bewegt sich der Kurs wesentlich gegen den Käufer, prüfen, ob die Umrechnung vorgezogen oder die USD-Halteperiode verlängert wird.

Bei jedem Milestone. Verifizieren, dass der JISDOR-Kurs, den der Bauträger angewandt hat, dem am im SPA definierten Datum veröffentlichten Kurs entspricht. Verifizieren, dass der Bank-Spread (falls vorhanden) konsistent zur SPA-Spezifikation ist. Der notaris sollte das tun; unabhängig nachprüfen.

Bei der Übergabe. Die gesamten überwiesenen USD über alle Milestones gegen das vertragliche IDR-Äquivalent abgleichen. Mit dem notaris bestätigen, dass die Bücher des Bauträgers die Erfüllung widerspiegeln. Die finale Abstimmung schriftlich einholen.

Beim Ausstieg (Jahre später). Das Repatriierungsregime gilt für die Erlöse; beim Verkauf dieselbe FX-Klausel-Disziplin wie beim Kauf walten lassen.

Dieser Artikel ist allgemeine Information, keine Rechts- oder Steuerberatung. Das indonesische Währungsrecht, die Bankenregulierung und die grenzüberschreitende Zahlungsinfrastruktur ändern sich. Konsultieren Sie für Ihre konkrete Situation einen indonesischen notaris, eine lizenzierte indonesische Bank und einen Steuerberater in Ihrer Heimatjurisdiktion.

FAQ

Soll ich meinen Bali-Immobilienkauf in USD oder IDR quotieren?

In der Praxis wird der Preis vom Marketing des Bauträgers in USD an Sie quotiert, der SPA wird aber gemäß UU 7/2011 (dem indonesischen Rupiah-Gesetz) in IDR abgewickelt. Maßgeblich ist die Vertragswährung, die der SPA als bindenden Betrag nennt; die andere Zahl ist eine Rechenreferenz. Den SPA sorgfältig lesen und den notaris genau fragen, welche Währung die vertragliche Verpflichtung erzeugt.

Ist es legal, einen Bali-Immobilienkauf in USD abzuwickeln?

Die indonesische Regulierung (UU 7/2011 und PBI 17/3/PBI/2015) verlangt Rupiah für Transaktionen innerhalb Indonesiens, mit begrenzten Ausnahmen. Bali-Wohn-SPAs erfüllen das typischerweise, indem sie in IDR abwickeln und in USD als Referenz quotieren. Eine direkte USD-zu-USD-Abwicklung zwischen einem ausländischen Käufer und einem indonesischen Bauträger über indonesisches Banking liegt außerhalb der Standard-Carve-outs und exponiert den Bauträger gegenüber dem Durchsetzungsrisiko.

Wie prüfe ich den JISDOR-Kurs, den der Bauträger anwendet?

JISDOR wird täglich von Bank Indonesia auf bi.go.id veröffentlicht. Den Kurs am im SPA definierten Abwicklungsdatum nachschlagen und mit der IDR-Zahl vergleichen, die der Bauträger zur Dimensionierung der Milestone-Zahlung verwendet hat. Der SPA sollte spezifizieren, welcher JISDOR-Tageskurs maßgeblich ist (Veröffentlichungsdatum vs. Abwicklungsdatum); Abweichungen über 50 Basispunkten gehören vor Zahlung mit dem notaris angesprochen.

Wer trägt das FX-Risiko, wenn sich der Rupiah während des Baus bewegt?

Hängt von der Währungsklausel des SPA ab. „Fester USD, IDR zum Kurs am Zahlungstag" verlagert das FX-Bewegungsrisiko auf den Bauträger (mehr USD nötig, falls USD schwächer wird, der vertragliche USD-Betrag ändert sich aber nicht). „Fester IDR mit USD-Referenz" verlagert die FX-Bewegung auf den Käufer (mehr oder weniger USD nötig, um den vertraglichen IDR zu treffen). Die Klauselsprache ist der maßgebliche Faktor; die Broschüren-Lesart nicht.

Kann ich eine Bali-Villa in Kryptowährung wie USDT bezahlen?

Die indonesische Regulierung behandelt Krypto als digitales Finanzvermögen unter OJK (die Aufsicht wurde im Januar 2025 von Bappebti übertragen), nicht als Währung. USDT-TRC20 ist die dominierende Schiene für russische, GUS- und viele asiatische Käufergruppen auf Bali, über regulierte Börsen (Tokocrypto, Pintu, Reku, Indodax) oder OTC-Desks. Die Abwicklung läuft weiterhin über indonesisches Banking und löst dieselben Fragen unter UU 7/2011 / PBI 17/3/PBI/2015 aus. USDT als Übertragungsmechanismus behandeln, nicht als Abwicklungswährung.

Welche Hedging-Werkzeuge stehen einem ausländischen Bali-Käufer zur Verfügung?

Die realistischen Optionen: USD-Reserven halten und die Umrechnung bei jedem Milestone timen, einen spezialisierten FX-Anbieter (Wise, Convera, Revolut) für engere Spreads als bei Privatkundenbanken nutzen und bei größeren Tickets USD/IDR-Forward-Kontrakte über eine Bank im Heimatland prüfen (typischerweise für Private-Banking-Kunden verfügbar). Den gesamten Kaufpreis bei Unterzeichnung vorab in IDR umzurechnen, fixiert den Kurs, verliert aber Flexibilität und jegliche USD-Zinseinnahmen auf die Reserven.

Was passiert mit der Repatriierung, wenn ich meine Bali-Villa irgendwann verkaufe?

Erlöse aus Immobilienverkäufen werden mit korrekter Dokumentation (SPA, akta jual beli, Steuerunbedenklichkeit) über eine autorisierte indonesische Bank repatriiert. Eine über PT PMA gehaltene Immobilie wird per Dividenden repatriiert, mit einer Regel-Quellensteuer von 20 % nach Artikel 26 (typischerweise 10 % oder 15 % unter Doppelbesteuerungsabkommen, vorbehaltlich der Ansässigkeitsbescheinigung). Persönliche Verkäufe von Hak Pakai oder Hak Sewa unterliegen einer finalen PPh von 2,5 % auf den Brutto-Übertragungswert, wobei NPWP erforderlich ist, um den Regelsatz anzuwenden. Das FX-Exposure beim Ausstieg ist symmetrisch zum Eintritt.

Anteya Research ist die redaktionelle Funktion von Anteya Real Estate, einer auf Bali ansässigen Beratung für Investmentimmobilien. Dieser Artikel spiegelt Muster aus rund 5.300 Käufergesprächen wider, die zwischen 2023 und 2026 im Anteya CRM protokolliert wurden, ergänzt um Beobachtungen aus erster Hand unseres Bali-Teams.